Επιχειρηματικότητα

Το νέο χρονοδιάγραμμα της ΑΑΔΕ για την υποχρεωτική εκκίνηση του myData

- Η παράταση για την υποχρεωτική εφαρμογή του myData και των ηλεκτρονικών βιβλίων θεωρούνταν δεδομένη και βέβαια υπήρχε πληθώρα σημαντικών παραμέτρων που την καθιστούσε ουσιαστικά έως και αναγκαστική. Η ανεπίσημη ενημέρωση που είχαμε έως και πριν από ελάχιστες μέρες, μέσα από φορολογικά σεμινάρια και ημερίδες ήταν ότι οδεύουμε για την 1η Οκτωβρίου. Χρειάστηκε βέβαια να φτάσουμε την ύστατη σχεδόν ώρα, μόλις τρία 24ωρα πριν την καταληκτική ημερομηνία, οπότε και έχουμε τα νεότερα, επίσημα πλέον δεδομένα.

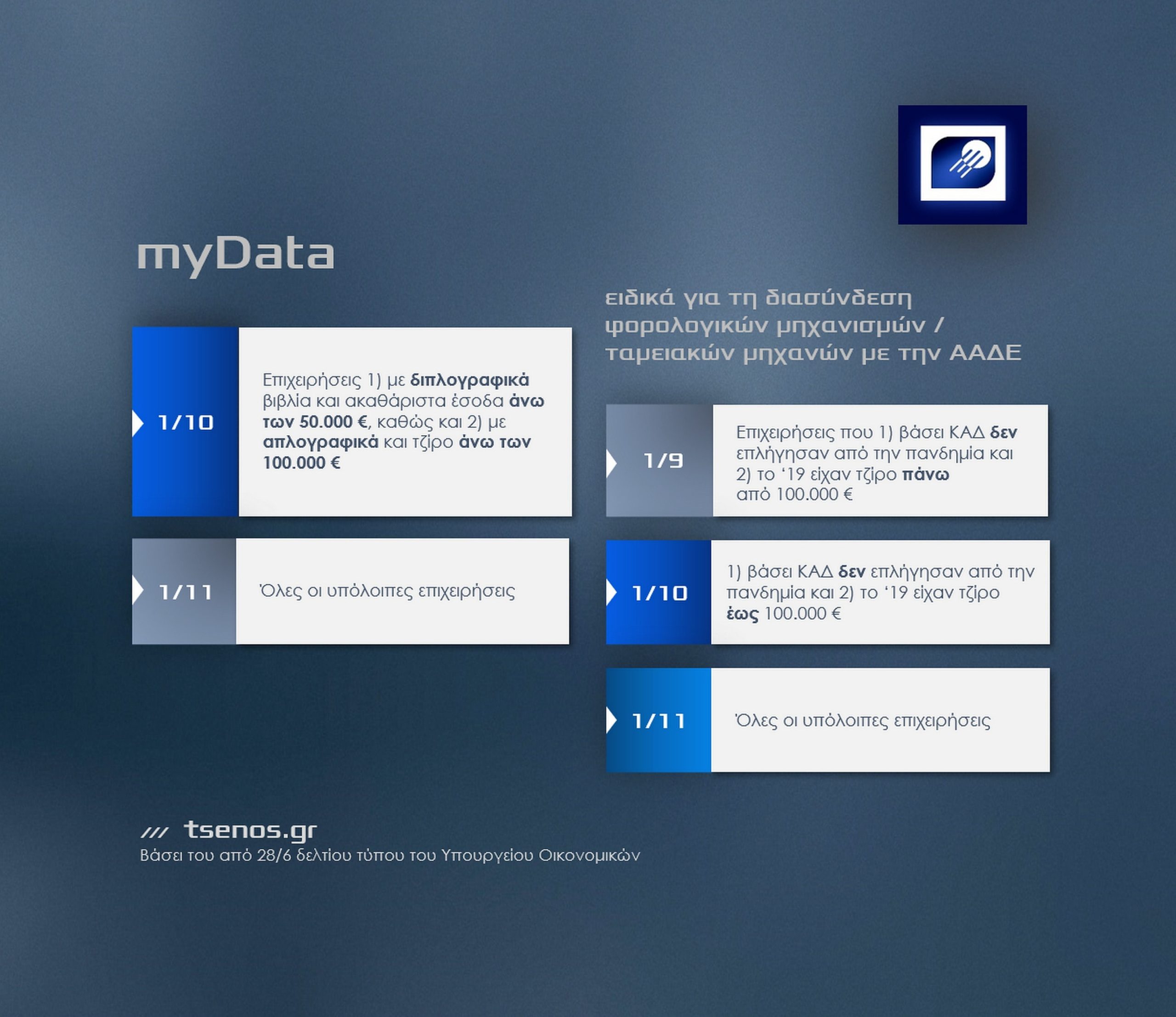

- Ουσιαστικά, επαληθεύτηκαν εν μέρει οι αρχικές προβλέψεις και εκτιμήσεις, καθώς πράγματι για τις επιχειρήσεις: 1) με διπλογραφικά βιβλία και ακαθάριστα έσοδα άνω των 50.000 €, και 2) με απλογραφικά και τζίρο άνω των 100.000 €, ισχύει πλέον ως ημερομηνία υποχρεωτικής έναρξης η 1/10.

- Απαιτείται όμως ιδιαίτερη προσοχή καθώς θα μπορούσαμε να χαρακτηρίσουμε την παράταση που αποφασίστηκε και ως κλιμακωτή, οπότε και το ζήτημα καθίσταται κατά μια έννοια πιο σύνθετο. Κι αυτό, καθώς διαφέρουν οι ημερομηνίες εκκίνησης της υποχρεωτικής εφαρμογής των κείμενων διατάξεων. Ενώ, ειδική μνεία πρέπει να κάνουμε στις επιχειρήσεις με φορολογικό μηχανισμό και ταμειακές μηχανές, οπού οι γενόμενες υποχρεώσεις ξεκινούν ακόμα νωρίτερα, και πιο συγκεκριμένα από 1/9.

- Επιχειρώντας τώρα, να αποκωδικοποιήσουμε περαιτέρω τη συγκεκριμένη παράταση και τις νέες ημερομηνίες, θα μπορούσαμε να πούμε ότι εφόσον αρχές φθινοπώρου η πανδημία καταστεί ελεγχόμενη και δεν έχουμε αρνητικές εξελίξεις σε υγειονομικό επίπεδο, είναι προφανές ότι πρόθεση της ΑΑΔΕ και του Υπουργείου Οικονομικών είναι να τεθεί σε εφαρμογή πλέον το myData. Έτσι ώστε, να κυλήσει πιλοτικά το τελευταίο τρίμηνο του τρέχοντος έτους, οπότε και από την επόμενη χρονιά τεθεί σε ουσιαστική και πλήρη εφαρμογή, βάσει όλων των κείμενων διατάξεων.

Παραθέτουμε επίσης, τμήμα από το προ μερικών ημερών δελτίο τύπου της ΑΑΔΕ, και παραπλεύρως έναν πίνακα οπού και οπτικοποιούμε κάποια από τα νέα δεδομένα που ήδη προέκυψαν.

“Σταδιακά από τον Σεπτέμβριο 2021, ξεκινά η υποχρεωτική διαβίβαση παραστατικών στο myDATA και η διασύνδεση ταμειακών μηχανών με την ΑΑΔΕ

Λαμβάνοντας υπόψη τις επιπτώσεις της πανδημίας στη λειτουργία των επιχειρήσεων, καθώς και τη βελτίωση των υγειονομικών συνθηκών, καθορίζεται η σταδιακή υποχρεωτική διαβίβαση παραστατικών στην πλατφόρμα myDATA και η διασύνδεση των φορολογικών μηχανισμών με την ΑΑΔΕ ως εξής:

- Διαβίβαση παραστατικών εσόδων στην πλατφόρμα myDATA

– Από 1.10.2021 διαβιβάζουν υποχρεωτικά τα παραστατικά εσόδων τους, που εκδίδουν από την ημερομηνία αυτή και μετά:

- Οι επιχειρήσεις (φυσικά και νομικά πρόσωπα) με διπλογραφικά βιβλία με τζίρο άνω των 50.000 €.

- Οι επιχειρήσεις (φυσικά και νομικά πρόσωπα) με απλογραφικά βιβλία με τζίρο άνω των 100.000 €.

– Από 1.11.2021 διαβιβάζουν υποχρεωτικά τα παραστατικά εσόδων τους όλες οι υπόλοιπες επιχειρήσεις.

– Τα παραστατικά εσόδων που έχουν εκδώσει ή θα εκδώσουν οι επιχειρήσεις μέχρι την ημερομηνία έναρξης υποχρεωτικής διαβίβασης, πρέπει να διαβιβαστούν στην πλατφόρμα του myDATA το αργότερο έως την 31.03.2022.

Σημειώνεται ότι ειδικά για το 2021 η υποχρέωση διαβίβασης αφορά μόνο τα παραστατικά εσόδων και όχι τους λογιστικούς χαρακτηρισμούς εξόδων.

- Διασύνδεση φορολογικών μηχανισμών (ταμειακών μηχανών κ.λπ.) με την ΑΑΔΕ

Σταδιακά, και μέχρι τον Νοέμβριο του 2021, οι επιχειρήσεις που διαθέτουν φορολογικούς ηλεκτρονικούς μηχανισμούς (ΦΗΜ) υποχρεούνται:

– να αναβαθμίσουν τους φορολογικούς μηχανισμούς τους, ώστε να παράγουν αποδείξεις με ενσωματωμένο το QR Code ταυτοποίησης του φορολογικού μηχανισμού και της απόδειξης,

– να διασυνδεθούν, ώστε να διαβιβάζουν τις συναλλαγές τους ανά συναλλαγή (1 προς 1) σε πραγματικό χρόνο στην πλατφόρμα myDATA,

– να αποσύρουν πλήρως παλαιούς φορολογικούς μηχανισμούς που δεν έχουν τη δυνατότητα διασύνδεσης, τακτοποιώντας την εικόνα τους στο Φορολογικό Μητρώο.

Η υποχρέωση διασύνδεσης και οι αντίστοιχες προθεσμίες αναβάθμισης-απόσυρσης για τις επιχειρήσεις που διαθέτουν ΦΗΜ διαμορφώνονται ως εξής:

– Από 1.9.2021 διασυνδέουν τους φορολογικούς μηχανισμούς οι επιχειρήσεις που:

- βάσει ΚΑΔ, δεν επλήγησαν από την πανδημία και

- το 2019 είχαν τζίρο πάνω από 100.000 €.

– Από 1.10.2021 διασυνδέουν τους φορολογικούς μηχανισμούς οι επιχειρήσεις που:

- βάσει ΚΑΔ, δεν επλήγησαν από την πανδημία και

- το 2019 είχαν τζίρο μέχρι 100.000 €.

– Από 1.11.2021 διασυνδέουν τους φορολογικούς μηχανισμούς τους οι υπόλοιπες επιχειρήσεις.

Παναγιώτης Τσένος

φοροτεχνικός σύμβουλος επιχειρήσεων / συγγραφέας φορολογικών & οικονομικών μελετών

Παρουσίαση

Μεταφορά επίπλων και μετακόμιση: Πώς να συγκρίνετε σωστά τιμές και προσφορές

Η μεταφορά μεγάλων ή ογκωδών επίπλων μπορεί να αποτελέσει μέρος μιας πλήρους μετακόμισης, αλλά συχνά προκύπτει και ως αυτόνομη ανάγκη. Η αγορά ενός καναπέ ή μιας τραπεζαρίας από ιδιώτη, η μεταφορά επίπλων σε μια νέα κατοικία ή η μετακίνηση επαγγελματικού εξοπλισμού απαιτούν σωστή οργάνωση και επιλογή κατάλληλης μεταφορικής εταιρείας.

Σε αντίθεση με τη μεταφορά μικρών αντικειμένων, τα έπιπλα χρειάζονται ιδιαίτερη προσοχή κατά τη φόρτωση, τη στερέωση και την εκφόρτωση. Το βάρος, οι διαστάσεις και οι συνθήκες πρόσβασης στα δύο ακίνητα μπορούν να επηρεάσουν τόσο τον τρόπο εκτέλεσης της εργασίας όσο και την τελική τιμή.

Για αυτό, πριν επιλέξετε μεταφορική, είναι σημαντικό να γνωρίζετε ποιες πληροφορίες πρέπει να δώσετε και πώς μπορείτε να συγκρίνετε σωστά τις διαθέσιμες προσφορές για μετακομίσεις.

Γιατί η μεταφορά επίπλων απαιτεί σωστή προετοιμασία;

Ένας μεγάλος καναπές, μια ντουλάπα ή μια τραπεζαρία δεν μπορούν να αντιμετωπιστούν όπως ένα απλό χαρτοκιβώτιο. Οι διαστάσεις κάθε επίπλου πρέπει να αξιολογούνται σε σχέση με τις πόρτες, το κλιμακοστάσιο και τον ανελκυστήρα του ακινήτου.

Σε αρκετές περιπτώσεις, η αποσυναρμολόγηση αποτελεί την ασφαλέστερη επιλογή. Κρεβάτια, μεγάλες ντουλάπες και σύνθετα έπιπλα μπορούν να μεταφερθούν ευκολότερα σε επιμέρους τμήματα και να συναρμολογηθούν ξανά στον χώρο παράδοσης.

Παράλληλα, το σωστό αμπαλάρισμα περιορίζει τον κίνδυνο γρατζουνιών και χτυπημάτων. Κουβέρτες μεταφοράς, προστατευτικά υλικά και ασφαλής στερέωση μέσα στο φορτηγό είναι ιδιαίτερα σημαντικά, ειδικά όταν πρόκειται για ξύλινα, γυάλινα ή ευαίσθητα έπιπλα.

Από τι εξαρτώνται οι τιμές για τη μεταφορά επίπλων;

Όταν εξετάζετε μια μεταφορά επίπλων, οι τιμές μπορούν να διαφοροποιηθούν σημαντικά ανάλογα με τις απαιτήσεις της εργασίας. Ο αριθμός και ο όγκος των επίπλων αποτελούν δύο από τους βασικότερους παράγοντες.

Η μεταφορά ενός καναπέ μέσα στην ίδια περιοχή έχει διαφορετικές ανάγκες από τη μετακίνηση μιας πλήρους τραπεζαρίας, μιας κρεβατοκάμαρας και πολλών ακόμη αντικειμένων σε άλλη πόλη.

Η απόσταση μεταξύ του σημείου παραλαβής και του προορισμού επηρεάζει επίσης το κόστος, όπως και το μέγεθος του οχήματος που απαιτείται. Παράλληλα, μπορεί να χρειάζονται πρόσθετες υπηρεσίες, όπως αποσυναρμολόγηση, συναρμολόγηση ή επαγγελματικό αμπαλάρισμα.

Σημαντικό ρόλο παίζουν και οι συνθήκες πρόσβασης. Αν το φορτηγό δεν μπορεί να σταθμεύσει κοντά στην είσοδο ή αν τα έπιπλα βρίσκονται σε υψηλό όροφο χωρίς κατάλληλο ανελκυστήρα, η εργασία μπορεί να απαιτήσει περισσότερο χρόνο και προσωπικό.

Πότε μπορεί να χρειαστεί ανυψωτικό;

Η χρήση ανυψωτικού μηχανήματος δεν αφορά αποκλειστικά τις πλήρεις μετακομίσεις. Σε αρκετές περιπτώσεις μπορεί να είναι απαραίτητη ακόμη και για ένα μεγάλο έπιπλο.

Ένας καναπές που δεν χωρά στο κλιμακοστάσιο ή μια ογκώδης βιβλιοθήκη μπορεί να χρειαστεί να μεταφερθεί μέσω μπαλκονιού. Το ανυψωτικό επιτρέπει τη μετακίνηση μεγάλων αντικειμένων χωρίς να απαιτείται η μεταφορά τους από στενές σκάλες και κοινόχρηστους διαδρόμους.

Η ανάγκη χρήσης του πρέπει να έχει εντοπιστεί πριν από την ημέρα της μεταφοράς. Για αυτό, είναι χρήσιμο να ενημερώνετε τη μεταφορική για τον όροφο, τις διαστάσεις των μεγαλύτερων επίπλων και τις πιθανές δυσκολίες πρόσβασης.

Φωτογραφίες των αντικειμένων και του κτιρίου μπορούν επίσης να βοηθήσουν στην καλύτερη αρχική εκτίμηση.

Πώς συγκρίνουμε σωστά τις προσφορές για μια μετακόμιση;

Κατά την αναζήτηση για μετακομίσεις προσφορές, το τελικό ποσό δεν πρέπει να αποτελεί το μοναδικό κριτήριο επιλογής. Δύο προσφορές μπορεί να έχουν διαφορετική τιμή επειδή περιλαμβάνουν διαφορετικές υπηρεσίες.

Για παράδειγμα, μια μεταφορική μπορεί να έχει υπολογίσει το αμπαλάρισμα και την αποσυναρμολόγηση των επίπλων, ενώ μια άλλη να θεωρεί ότι όλα τα αντικείμενα θα είναι έτοιμα για φόρτωση.

Αντίστοιχα, η χρήση ανυψωτικού ή η μεταφορά ενός ιδιαίτερα βαριού αντικειμένου μπορεί να αποτελεί πρόσθετη υπηρεσία.

Πριν από την τελική επιλογή, χρειάζεται να γνωρίζετε τι ακριβώς περιλαμβάνεται στην προσφορά. Ο αριθμός των μεταφορέων, το όχημα, οι εργασίες προετοιμασίας και οι πιθανές πρόσθετες χρεώσεις πρέπει να είναι όσο το δυνατόν πιο ξεκάθαρα.

Πώς θα λάβετε πιο ακριβείς οικονομικές προτάσεις;

Η ακρίβεια μιας προσφοράς εξαρτάται σε μεγάλο βαθμό από την ποιότητα των πληροφοριών που δίνετε στη μεταφορική εταιρεία. Μια γενική αναφορά σε «μερικά έπιπλα» δεν προσφέρει σαφή εικόνα για τον πραγματικό όγκο της εργασίας.

Είναι προτιμότερο να δημιουργήσετε μια λίστα με τα βασικά αντικείμενα που θα μεταφερθούν. Αναφέρετε καναπέδες, κρεβάτια, ντουλάπες, τραπέζια και μεγάλες ηλεκτρικές συσκευές, καθώς και οποιοδήποτε αντικείμενο έχει ιδιαίτερο βάρος ή διαστάσεις.

Παράλληλα, δώστε πληροφορίες για τα σημεία παραλαβής και παράδοσης. Ο όροφος, η ύπαρξη ανελκυστήρα και η δυνατότητα πρόσβασης του φορτηγού είναι στοιχεία που βοηθούν στην καλύτερη εκτίμηση της εργασίας.

Όσο πιο αναλυτική είναι η αρχική περιγραφή, τόσο πιο εύκολα μπορούν να συγκριθούν οι διαφορετικές προσφορές.

Πιο εύκολη σύγκριση μεταφορικών εταιρειών

Η επικοινωνία με πολλές μεταφορικές και η επανάληψη των ίδιων πληροφοριών μπορεί να απαιτήσει αρκετό χρόνο. Μέσα από το move123.gr, ο ενδιαφερόμενος μπορεί να καταγράψει τις ανάγκες της μεταφοράς ή της μετακόμισής του και να συγκρίνει προσφορές από μεταφορικές εταιρείες που μπορούν να αναλάβουν τη συγκεκριμένη εργασία.

Η δυνατότητα σύγκρισης διαφορετικών επιλογών βοηθά στην αξιολόγηση του κόστους, των υπηρεσιών και των διαθέσιμων αξιολογήσεων πριν από την τελική απόφαση.

Είτε πρόκειται για μια πλήρη μετακόμιση είτε για τη μεταφορά λίγων ογκωδών επίπλων, η σωστή προετοιμασία και η αναλυτική ενημέρωση της μεταφορικής μπορούν να περιορίσουν τις δυσάρεστες εκπλήξεις. Η καλύτερη επιλογή δεν είναι απαραίτητα η χαμηλότερη τιμή, αλλά η προσφορά που καλύπτει με σαφήνεια τις πραγματικές ανάγκες της συγκεκριμένης μεταφοράς.

Προγράμματα

Agrifood Leadership 2026- 2027, άνοιξαν οι αιτήσεις. Για πρώτη φορά το πρόγραμμα διαπιστευμένο και από το EIT Food.

Ο οργανισμός Νέα Γεωργία Νέα Γενιά ανακοινώνει την έναρξη των αιτήσεων του προγράμματος Agrifood Leadership για την περίοδο 2026-2027, του πρώτου και μοναδικού εξειδικευμένου προγράμματος ηγεσίας που απευθύνεται αποκλειστικά στον αγροδιατροφικό τομέα στην Ελλάδα. Ο νέος κύκλος θα υλοποιηθεί από τον Νοέμβριο 2026 έως τον Ιούνιο 2027 και για πρώτη φορά με την διαπίστευση του EIT Food, ενώ το πρόγραμμα είναι πλέον επίσημα πιστοποιημένο με το EIT Label, μια κορυφαία ευρωπαϊκή «σφραγίδα ποιότητας» για προγράμματα εκπαίδευσης στην καινοτομία και την επιχειρηματικότητα.

Το EIT Label αποτελεί δείκτη αριστείας για προγράμματα εκπαίδευσης και κατάρτισης που ακολουθούν το πρότυπο ποιότητας του Ευρωπαϊκού Ινστιτούτου Καινοτομίας και Τεχνολογίας (EIT), με έμφαση στην ποιότητα του εκπαιδευτικού σχεδιασμού, την ανάπτυξη δεξιοτήτων και τον μετρήσιμο αντίκτυπο. Η απονομή του EIT Label στο Agrifood Leadership από το EIT Food επιβεβαιώνει την υψηλή ποιότητα και τον αντίκτυπο του προγράμματος, που βάζει τον εκπαιδευόμενο στο κέντρο την εμπειρίας, στη βιώσιμη μεταμόρφωση του αγροδιατροφικού συστήματος.

Το πρόγραμμα απευθύνεται σε στελέχη, επιχειρηματίες, ιδιοκτήτες αγροτικών εκμεταλλεύσεων, μέλη συνεταιρισμών και ομάδων παραγωγών, επαγγελματίες της αγροτικής τραπεζικής, καθώς και στελέχη του δημόσιου τομέα που δραστηριοποιούνται στον αγροδιατροφικό χώρο. Αφορά επίσης ανερχόμενα στελέχη μεσαίας και ανώτερης βαθμίδας που αναλαμβάνουν ρόλους ευθύνης και ηγεσίας και επιθυμούν να επενδύσουν συστηματικά στην προσωπική και επαγγελματική τους ανάπτυξη, μέσα σε ένα πιστοποιημένο ευρωπαϊκό πλαίσιο ποιότητας.

Βασικός στόχος του προγράμματος είναι η ανάπτυξη στρατηγικής σκέψης, αποτελεσματικής επικοινωνίας και ομαδικής ηγεσίας, καθώς και η εμβάθυνση σε κρίσιμα ζητήματα της αγροδιατροφής, όπως η κλιματική ανθεκτικότητα, η αγροτική οικονομία, η καινοτομία στη μεταποίηση και στο λιανεμπόριο τροφίμων, το marketing και η λήψη αποφάσεων σε εθνικό και ευρωπαϊκό επίπεδο.

Μετά από τρεις επιτυχημένους εκπαιδευτικούς κύκλους, το Agrifood Leadership έχει ήδη υποστηρίξει την ανάπτυξη 49 επαγγελματιών του αγροδιατροφικού τομέα, που σήμερα δραστηριοποιούνται σε όλη την αλυσίδα αξίας.

Οι απόφοιτοι του προγράμματος δημιουργούν πλέον μια δραστήρια κοινότητα alumni, που συνεργάζεται, μοιράζεται καλές πρακτικές και συνδιαμορφώνει πρωτοβουλίες με θετικό αντίκτυπο στην ελληνική αγροδιατροφή, ενισχύοντας ακόμη περισσότερο την αξία και τη δυναμική του προγράμματος.

Το Agrifood Leadership περιλαμβάνει μια σειρά από βιωματικά τριήμερα εκπαιδευτικά ταξίδια σε διαφορετικές περιοχές της Ελλάδας και στις Βρυξέλλες, καθώς και διαδικτυακές εκπαιδεύσεις, με συνολικά πάνω από 120 ώρες μάθησης, εργαστηρίων και δράσεων δικτύωσης. Οι συμμετέχοντες θα έχουν την ευκαιρία να επισκεφθούν κέντρα λήψης αποφάσεων, επιχειρήσεις και οργανισμούς του αγροδιατροφικού οικοσυστήματος, να συμμετάσχουν σε ασκήσεις ρόλων ηγεσίας και να συνδεθούν με ένα δυναμικό δίκτυο επαγγελματιών στην Ελλάδα και το εξωτερικό. Η εκπαιδευτική εμπειρία είναι σχεδιασμένη με βάση τη βιωματική μάθηση, τη συνεργατική εργασία και την πρακτική εφαρμογή, ώστε οι συμμετέχοντες να μπορούν άμεσα να αξιοποιήσουν τα εργαλεία και τις δεξιότητες που αποκτούν.

Το Agrifood Leadership υλοποιείται από τον οργανισμό Νέα Γεωργία Νέα Γενιά, υπό την επιστημονική καθοδήγηση του Πανεπιστημίου Rutgers, New Jersey, ΗΠΑ, Και με την συνεργασία και υποστήριξη μεγάλων

επιχειρήσεων του Ελληνικού αγροδιατροφικού οικοσυστήματος. Το πρόγραμμα δημιουργήθηκε μέσω της ιδρυτικής δωρεάς του Ιδρύματος Σταύρος Νιάρχος (ΙΣΝ)

Η πιστοποίηση EIT Label από το EIT Food έρχεται να συμπληρώσει τις ήδη υπάρχουσες στρατηγικές συνεργασίες και να ενισχύσει περαιτέρω το διεθνές προφίλ του προγράμματος, εντάσσοντάς το στο ευρωπαϊκό οικοσύστημα επαγγελματικής εκπαίδευσης και καινοτομίας στον τομέα των τροφίμων.

Οι αιτήσεις υποβάλλονται ηλεκτρονικά μέσω της ιστοσελίδας του προγράμματος: https://agrifoodleadership.newagri.org .

Ο αριθμός των θέσεων είναι περιορισμένος και η τελική επιλογή των συμμετεχόντων θα πραγματοποιηθεί κατόπιν αξιολόγησης και συνεντεύξεων. Οι ενδιαφερόμενοι καλούνται να δηλώσουν συμμετοχή έγκαιρα, ώστε να διεκδικήσουν τη θέση τους σε ένα πρόγραμμα που συνδυάζει διεθνή προσανατολισμό, υψηλού επιπέδου εκπαίδευση και ευρωπαϊκή πιστοποίηση ποιότητας. Για περισσότερες πληροφορίες σχετικά με το πρόγραμμα Agrifood Leadership και τον νέο κύκλο σπουδών, οι ενδιαφερόμενοι μπορούν να επισκεφθούν την ιστοσελίδα https://agrifoodleadership.newagri.org ή να απευθυνθούν στον οργανισμό Νέα Γεωργία Νέα Γενιά.

Παρουσίαση

Καταξιωμένοι αθλητές και αθλήτριες ρίψεων από δέκα χώρες στο Διεθνές Μίτινγκ στίβου Θεσσαλονίκης «Κώστας Σπανίδης».

Η Θεσσαλονίκη ετοιμάζεται να υποδεχθεί για ακόμη μία χρονιά καταξιωμένους και ανερχόμενους αθλητές και αθλήτριες των ρίψεων από δέκα χώρες στο Thessaloniki Athletics Meeting Kostas Spanidis, που θα διεξαχθεί την Τετάρτη 15 Ιουλίου στις εγκαταστάσεις του Εθνικού Καυτανζογλείου Σταδίου και υπόσχεται έντονο συναγωνισμό και υψηλές επιδόσεις.

Η είσοδος θα είναι ελεύθερη για τους φιλάθλους, που θα έχουν την ευκαιρία να χειροκροτήσουν αθλητές και αθλήτριες κορυφαίου επιπέδου, σε μία διοργάνωση αντάξια του ονόματος που φέρει.

Το Διεθνές Μίτινγκ «Κώστας Σπανίδης» συνδιοργανώνουν η Αντιδημαρχία Αθλητισμού του Δήμου Θεσσαλονίκης, η ΕΑΣ ΣΕΓΑΣ Θεσσαλονίκης και ο ΜΕΑΣ ΤΡΙΤΩΝ, σε συνεργασία με την Περιφέρεια Κεντρικής Μακεδονίας και την Επιτροπή Διοίκησης του Εθνικού Καυτανζογλείου Σταδίου στο πλαίσιο των Διεθνών Αγώνων Μέγας Αλέξανδρος 2026.

Πρόκειται για μία διοργάνωση που αποτελεί πλέον θεσμό για τον ελληνικό στίβο και είναι αφιερωμένη στη μνήμη του Κώστα Σπανίδη, του σπουδαίου πανελληνιονίκη της δισκοβολίας και εμβληματικού προπονητή, ο οποίος ανέδειξε Ολυμπιονίκες και πρωταθλητές, αφήνοντας ανεξίτηλο το αποτύπωμά του στον ελληνικό στίβο τόσο μέσα από το προπονητικό του έργο, όσο και ως εθνικός προπονητής του ΣΕΓΑΣ.

Η φετινή διοργάνωση ως διεθνές μίτινγκ ρίψεων, είναι ιδιαίτερη αναβαθμισμένη με τις συμμετοχές αθλητών και αθλητριών από δέκα χώρες (Χιλή, Σλοβακία, Ουγγαρία, Πολωνία, Γεωργία, Σερβία, Αλβανία, Μαυροβούνιο, Κύπρος και Ελλάδα), με κορυφαία ονόματα να έχουν επιβεβαιώσει την παρουσία τους στη Θεσσαλονίκη.

Το πλούσιο πρόγραμμα περιλαμβάνει φέτος τέσσερα αγωνίσματα ρίψεων (σφαιροβολία, σφυροβολία, δισκοβολία, ακοντισμό) σε καθεμιά από τις κατηγορίες Ανδρών και Γυναικών, προσφέροντας στους συμμετέχοντες την ευκαιρία να επιτύχουν τα όρια πρόκρισης για το προσεχές Ευρωπαϊκό Πρωτάθλημα του Μπέρμιγχαμ (10 έως 16 Αυγούστου) και παράλληλα να διεκδικήσουν τη νίκη, ώστε να κερδίσουν βαθμούς (ranking) στην ειδική κατάταξη World Athletics Continental Tour Challenger της Παγκόσμιας Ομοσπονδίας Στίβου, μαζί με σημαντικά χρηματικά έπαθλα.

Επιπλέον, θα διεξαχθούν τρία αγωνίσματα της κατηγορίας Ανδρών Κ20 (σφαιροβολία, σφυροβολία, δισκοβολία), σχεδιασμένα για τους Έλληνες ρίπτες ενόψει του Παγκοσμίου Πρωταθλήματος Στίβου Κ20, το οποίο θα πραγματοποιηθεί στο Όρεγκον των ΗΠΑ (5 έως 9 Αυγούστου), ώστε οι νεαροί αθλητές μας που έχουν ήδη προκριθεί να επιβεβαιώσουν την καλή αγωνιστική κατάστασή τους και οι υπόλοιποι να έχουν μία τελευταία ευκαιρία επίτευξης των ορίων πρόκρισης.

Οι λίστες των συμμετεχόντων και τα ονόματα-έκπληξη που θα αυξήσουν κατακόρυφα το ενδιαφέρον, μαζί με όλες τις λεπτομέρειες της διοργάνωσης, θα ανακοινωθούν στην Συνέντευξη Τύπου του Διεθνούς Μίτινγκ στίβου «Κώστας Σπανίδης», η οποία θα πραγματοποιηθεί την Τρίτη 14 Ιουλίου στις 13:00, στο Εθνικό Καυτανζόγλειο Στάδιο.

-

Μόδα

ΜόδαPlakton Ανατομικά Σανδάλια & Tamaris Προσφορές – Οι Επιλογές που θα Λατρέψεις Φέτος

-

Τουρισμός

ΤουρισμόςΔυναμική παρουσία της Περιφέρειας Κεντρικής Μακεδονίας στη διεθνή αγορά συνεδριακού και θεματικού τουρισμού

-

Ομορφιά

ΟμορφιάΑνανεώστε το βλέμμα σας: Η λεπτομέρεια που κάνει τη διαφορά

-

Υγεία

ΥγείαΚαρκίνος Μαστού: Τα συμπτώματα, η διάγνωση και η σημασία της έγκαιρης αντιμετώπισης

-

Διατροφή

ΔιατροφήΗ κακή διατροφή κύρια πηγή κυτταρίτιδας

-

Υγεία

ΥγείαΣύγχρονη Αισθητική Οδοντιατρική:Λύσεις με Ψηφιακή Τεχνολογία

-

Αυτοκίνητο

ΑυτοκίνητοΤο OMODA JAECOO 7 αποτελεί μία από τις πιο ενδιαφέρουσες νέες αφίξεις στην ευρωπαϊκή αγορά αυτοκινήτου.

-

Αυτοκίνητο

ΑυτοκίνητοΗ GEO Mobility Hellas ενδυναμώνει τη στρατηγική παρουσία της Zeekr στην Ελλάδα