Επιχειρηματικότητα

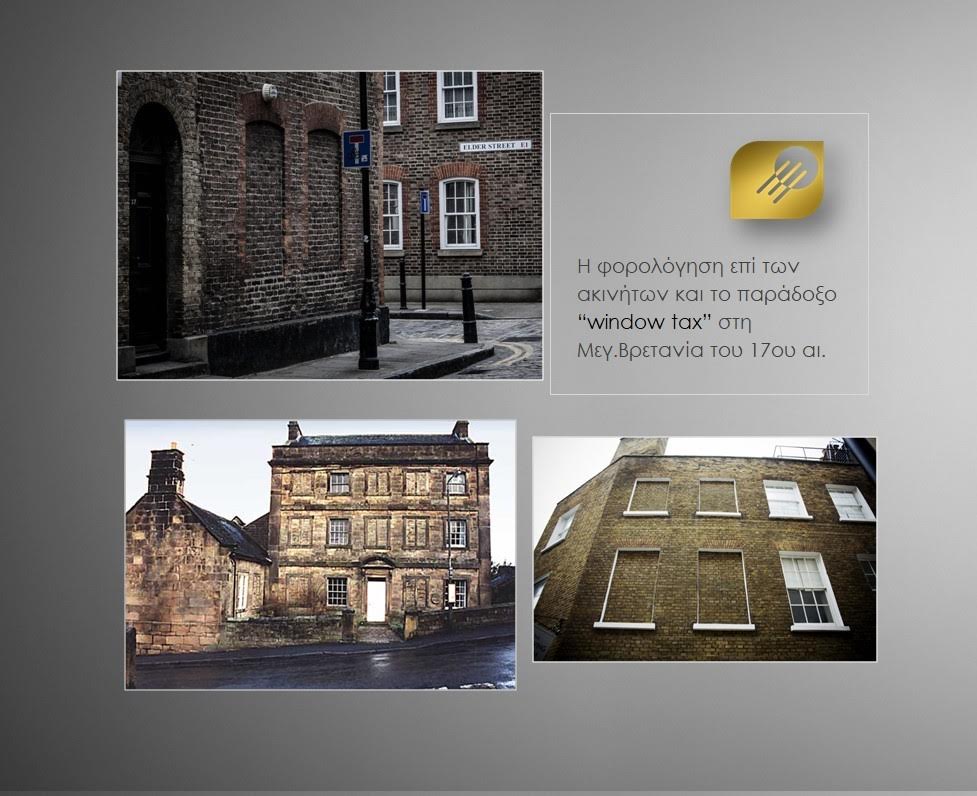

Η φορολόγηση επί των ακινήτων και το παράδοξο “window tax” στη Μεγ. Βρετανία του 17ου αι. /1

Μόλις πριν από κάποια εικοσιτετράωρα, έπεσε η αυλαία της παρελθούσας χρήσης 2017, με όλες τις συνεπακόλουθες, γενόμενες υποχρεώσεις των επιχειρήσεων. Ως μοναδική εκκρεμότητα θα μπορούσαμε να καταγράψουμε τη δημοσίευση των οικονομικών καταστάσεων στο Γ.Ε.ΜΗ. οι οποίες εκ των πραγμάτων και σύμφωνα με το φορολογικό καλεντάρι, είναι για το Σεπτέμβριο.

Αυτή τη στιγμή και με το πέρας υποβολής του συνόλου των φορολογικών δηλώσεων, οι αρμόδιες υπηρεσίες της ΑΑΔΕ και οι servers του συστήματος Taxis, περνάνε στο στάδιο επεξεργασίας του ΕΝΦΙΑ που πρόκειται έως τα τέλη Αυγούστου να βεβαιωθεί για νομικά και φυσικά πρόσωπα.

Η φορολογία επί της ακίνητης περιουσίας αποτελεί από μόνη της ένα ξεχωριστό κομμάτι που επηρεάζει άμεσα από τη μια τους φορολογούμενους και από την αντίπερα το φοροεισπρακτικού μηχανισμού. Και αξίζει να καταγράψουμε τι εντοπίσαμε στα φορολογικά χρονικά, για να δούμε τη συμπεριφορά του φοροεισπρακτικού μηχανισμού και των απλών πολιτών. Και να παραθέσουμε τι γινόταν πριν από τριακόσια είκοσι χρόνια στη Μεγάλη Βρετανία.

Window Tax: Μέσα στα περίεργα λοιπόν της φορολογικής ιστορίας μπορεί κάποιος να ανακαλύψει το “Window Tax”, έναν φόρο που εφαρμόστηκε στα τέλη του 17ου αι. στη Μεγάλη Βρετανία. Σύμφωνα με το σχετικό νομοθέτημα ο φόρος που βάρυνε τον πολίτη είχε ως βασικό κριτήριο τον αριθμό παραθύρων της κατοικίας του. Το σκεπτικό του νομοθέτη, παραπέμπει κάπως στα δικά μας τεκμήρια. Όσο περισσότερα παράθυρα είχε ένα σπίτι, συμπεραίνεται (τεκμαίρεται) πως, θεωρητικά τόσο πιο εύπορος θα έπρεπε να είναι ο ιδιοκτήτης του.

Η απάντηση των φορολογούμενων με χαμηλή φοροδοτική ισχύ

Όσο για τον τρόπο που επέλεξαν να αντιδράσουν πολλά νοικοκυριά της εποχής, που στερούνταν φοροδοτικής ισχύος; Έκλειναν με σταθερές αρχιτεκτονικά κατασκευές, μόνιμα και ερμητικά τα παράθυρά τους. Ουσιαστικά έκαναν άκομψες παρεμβάσεις στις όψεις των κτηρίων τους, και στερούνταν επιπλέον φυσικού φωτισμού, με ένα συγκεκριμένο στόχο. Την απομείωση των φόρων. Ακόμα υπάρχουν τέτοια, μουντά σπίτια στη Γηραιά Αλβιώνα που παραπέμπουν σε αυτό το νομοθέτημα.

Παναγιώτης Απ. Τσένος / Φοροτεχνικός σύμβουλος επιχειρήσεων

1 Ψηφίστηκε το 1696 από τον τότε βασιλιά William ΙΙΙ. Αυτός ο παράδοξος φόρος εφαρμόστηκε για κάτι περισσότερο από ενάμισι αιώνα, αρχικά σε Αγγλία και Ουαλία, ενώ ακολούθησε η Σκωτία, καλύπτοντας έτσι σχεδόν το σύνολο της Μεγ. Βρετανίας. Αντίστοιχο νομοθέτημα ίσχυε και στη Γαλλία.

Συνέδρια

Το Enterprise Europe Network Hellas επενδύει στη συνεργασία.

Η 2η Συνάντηση του Δικτύου ανέδειξε νέες στρατηγικές,

εργαλεία και διεθνείς προοπτικές για τις ελληνικές ΜμΕ

Με επίκεντρο την ενδυνάμωση των μικρομεσαίων επιχειρήσεων μέσω της

καινοτομίας και της εξωστρέφειας, πραγματοποιήθηκε στο Ηράκλειο της Κρήτης

(7-8 Μαΐου 2026) η 2η Συνάντηση της κοινοπραξίας του Enterprise Europe

Network Hellas. Η συνάντηση, υπό τον συντονισμό του Εθνικού Κέντρου

Τεκμηρίωσης και Ηλεκτρονικού Περιεχομένου (ΕΚΤ) και με τη διοργάνωση και

φιλοξενία του Δικτύου ΠΡΑΞΗ / ΙΤΕ, συν-συντονιστή του ελληνικού Δικτύου, και

του Επιμελητηρίου Ηρακλείου, εταίρο του Enterprise Europe Network Hellas,

συγκέντρωσε εκπροσώπους 15 φορέων από όλη την Ελλάδα.

Η διοργάνωση αποτέλεσε κομβικό σημείο συντονισμού για τη νέα προγραμματική

περίοδο του Δικτύου, θέτοντας στο επίκεντρο την ενίσχυση της

ανταγωνιστικότητας των μικρομεσαίων επιχειρήσεων, την περαιτέρω αναβάθμιση

των παρεχόμενων υπηρεσιών και τη διαμόρφωση κοινής στρατηγικής,

εναρμονισμένης με τις προτεραιότητες της Ευρωπαϊκής Επιτροπής.

Την έναρξη των εργασιών χαιρέτησαν ο Γιώργος Ματαλλιωτάκης, Εντεταλμένος

Σύμβουλος της Περιφέρειας Κρήτης για θέματα διασύνδεσης με ερευνητικά και

ακαδημαϊκά ιδρύματα, ο καθηγητής Βασίλης Χαρμανδάρης, Πρόεδρος του ΔΣ του

ΙΤΕ, ο Ευάγγελος Καρκανάκης, Πρόεδρος του Εμπορικού και Βιομηχανικού

Επιμελητηρίου Ηρακλείου, ο Δρ Κυριάκος Τολιάς, Διευθυντής του ΕΚΤ, και ο Δρ

Κωνσταντίνος Βαβέκης, Τεχνικός Προϊστάμενος του Δικτύου ΠΡΑΞΗ.

Στην έναρξη των ομιλιών, ο Χρήστος Σκούρας, Policy Officer DG GROW της

Ευρωπαϊκής Επιτροπής, παρουσίασε το όραμα για το νέο Δίκτυο της επόμενης

περιόδου, EU for Business Network 2028-2034. Οι άξονες της ΕΕ επικεντρώνονται

EEN Hellas Δελτίο Τύπου | 2

στη βελτίωση του ρυθμιστικού περιβάλλοντος, την ενίσχυση των επενδύσεων και

την προώθηση της διεθνοποίησης, με στόχο τη βελτίωση της ευρωπαϊκής

ανταγωνιστικότητας μέσω του νέου Ευρωπαϊκού Ταμείου Ανταγωνιστικότητας

(European Competitiveness Fund – ECF).

Ιδιαίτερη βαρύτητα είχε η παρέμβαση του Μάκη Τικφέση, Project Adviser,

European Innovation Council and SMEs Executive Agency (EISMEA), ο οποίος

παρουσίασε την πορεία υλοποίησης του έργου Enterprise Europe Network Hellas

2025-2028, ο οποίος έδωσε συγχαρητήρια στους εταίρους του Δικτύου τόσο για τη

διοργάνωση της συνάντησης όσο και για την ενεργό συμμετοχή τους.

Τόνισε ότι, σε μια περίοδο πολλαπλών προκλήσεων για τις επιχειρήσεις, η

συμβολή των μελών της κοινοπραξίας είναι καθοριστική για την παραγωγή

αντικτύπου, την ανθεκτικότητα και την ουσιαστική υποστήριξη των αποδεκτών

του Δικτύου. Αναγνωρίστηκε η θετική εικόνα της ελληνικής κοινοπραξίας, ως προς

τη συμμετοχή της σε δράσεις, την παραγωγή περιεχομένου και την ετοιμότητα

υποβολής ιστοριών επιτυχίας, αλλά και η συμβολή των διεθνών συνεργατών του

Δικτύου στη διεθνοποίηση των επιχειρήσεων, καθώς κατά την προηγούμενη

συμβατική περίοδο συνέβαλαν σε περισσότερες από 1.000 ευρωπαϊκές

συνεργασίες.

Η Αναστασία Σαρχόσογλου, συντονίστρια Enterprise Europe Network Hellas στο

ΕΚΤ, και ο Αχιλλέας Μπάρλας, συντονιστής Enterprise Europe Network Hellas στο

Δίκτυο ΠΡΑΞΗ, παρουσίασαν τις εξελίξεις σχετικά με το EU for Business Network

2028–2034 και τη θέση της ελληνικής κοινοπραξίας στο πλαίσιο της ευρύτερης

συζήτησης για το νέο European Competitiveness Fund.

Επιπλέον, παρουσιάστηκαν εξειδικευμένα εργαλεία και υπηρεσίες για

επιχειρήσεις, όπως το EU Sanctions Helpdesk, δράσεις υποστήριξης της

καινοτομίας και της επιχειρηματικότητας από φορείς του οικοσυστήματος και

συνεργάτες του Δικτύου, ζητήματα συντονισμού, διαχείρισης έργου, ανάπτυξης

και παροχής υπηρεσιών υψηλής προστιθέμενης αξίας προς τις επιχειρήσεις.

Ιδιαίτερη έμφαση δόθηκε στην ανταλλαγή καλών πρακτικών και εμπειριών μεταξύ

των εταίρων του Δικτύου, καθώς και στην ενίσχυση της συνεργασίας μεταξύ

ερευνητικών και επιχειρηματικών φορέων.

Στο πλαίσιο των εργασιών της πρώτης ημέρας, πραγματοποιήθηκε επίσης

επίσκεψη στο C Nest Accelerator, τη σύγχρονη θερμοκοιτίδα επιχειρηματικότητας

της Κρήτης, όπου παρουσιάστηκαν επιτυχημένα παραδείγματα καινοτόμων

επιχειρήσεων και τα αποτελέσματα δράσεων υποστήριξης επιχειρηματικότητας. Η

επίσκεψη λειτούργησε ως ευκαιρία για σύνδεση των εταίρων του Δικτύου με το

τοπικό οικοσύστημα επιχειρηματικότητας και καινοτομίας, καθώς και για

ανάδειξη παραδειγμάτων επιχειρήσεων που έχουν ωφεληθεί από δράσεις

υποστήριξης.

EEN Hellas Δελτίο Τύπου | 3

Η δεύτερη ημέρα περιλάμβανε θεματικές συνεδρίες για την ανάπτυξη ικανοτήτων

του Δικτύου, την αξιοποίηση της πλατφόρμας IT του Enterprise Europe Network,

την προώθηση των υπηρεσιών του Δικτύου, εκπαιδευτική ενότητα σχετικά με τη

λειτουργία της ομάδας SME Feedback, καθώς και ζητήματα στρατηγικής

διανοητικής ιδιοκτησίας και καινοτομίας.

Επίσης, πραγματοποιήθηκαν αναλυτικές παρουσιάσεις από τους εταίρους για την

πρόοδο, τους στόχους και τα αποτελέσματα του κάθε πακέτου εργασίας του

Enterprise Europe Network Hellas. Ιδιαίτερη αναφορά έγινε για το Κέντρο

Υποστήριξης Μικροπιστώσεων από το Επιμελητήριο Ηρακλείου, μια δομή

ενημέρωσης και υποστήριξης των πολύ μικρών επιχειρήσεων και των ελεύθερων

επαγγελματιών του Νομού Ηρακλείου.

Ξεχωριστό ενδιαφέρον συγκέντρωσε η συζήτηση με θέμα το μοντέλο «Hub-and-

Spoke», όπου παρουσιάστηκαν ιστορίες επιτυχίας και βέλτιστες πρακτικές από

επιχειρήσεις-ωφελούμενους των υπηρεσιών του Δικτύου ΠΡΑΞΗ και του

Επιμελητηρίου Ηρακλείου.

H διήμερη συνάντηση ολοκληρώθηκε με την παρουσίαση των επόμενων στόχων

και προτεραιοτήτων της κοινοπραξίας, καθώς και των δράσεων που θα

ενισχύσουν περαιτέρω την εξωστρέφεια, την καινοτομία και την

ανταγωνιστικότητα των ελληνικών μικρομεσαίων επιχειρήσεων.

Σχετικά με το Enterprise Europe Network Hellas

Από το 2008 το Enterprise Europe Network υποστηρίζει μικρές και μεσαίες επιχειρήσεις

να καινοτομήσουν και να αναπτυχθούν διεθνώς. Αποτελεί το μεγαλύτερο δίκτυο

υποστήριξης μικρομεσαίων επιχειρήσεων παγκοσμίως, με 450 οργανισμούς σε 56 χώρες.

Στην Ελλάδα, εκπροσωπείται από την κοινοπραξία Enterprise Europe Network Hellas, με

συντονιστές το ΕKT και το Δίκτυο ΠΡΑΞΗ. Δεκαέξι οργανισμοί παρέχουν ολοκληρωμένες

υπηρεσίες σε επιχειρήσεις με διεθνείς φιλοδοξίες για την υποστήριξη της βιωσιμότητας,

της ανθεκτικότητας, της καινοτομίας και της ψηφιακής μετάβασης ώστε να επεκτείνουν

την παρουσία τους στις διεθνείς αγορές.

Επισκεφθείτε τον ιστότοπο της ελληνικής κοινοπραξίας EEN Hellas: https://www.een.gr

Επισκεφθείτε τον διεθνή ιστότοπο του Enterprise Europe Network: https://een.ec.europa.eu

Συνέδρια

Πρόσφυγες στην Ελλάδα συνεχίζουν για 4 η χρονιά την Ακαδημία για Γυναίκες Πρόσφυγες

-Η Τράπεζα Πειραιώς και η Ύπατη Αρμοστεία του ΟΗΕ για τους Πρόσφυγες στην Ελλάδα ανακοινώνουν τη συνέχιση της Ακαδημίας για Γυναίκες Πρόσφυγες. Πρόκειται για μια πρωτοβουλία της Τράπεζας Πειραιώς και της Ύπατης Αρμοστείας του ΟΗΕ για τους Πρόσφυγες στην Ελλάδα, η οποία ξεκίνησε το 2023 και συνεχίζεται για 4 η χρονιά, στο πλαίσιο των δράσεων Εταιρικής Υπευθυνότητας EQUALL της Τράπεζας και ειδικότερα στον πυλώνα της Ισότητας των Φύλων.

-H Ακαδημία για Γυναίκες Πρόσφυγες αποσκοπεί στην ανάπτυξη, μέσω επαγγελματικής κατάρτισης, νέων δεξιοτήτων για γυναίκες πρόσφυγες και αιτούσες άσυλο.Η δράση, υλοποιείται από τη ΜΚΟ ΜΕΤΑδραση, εταίρο της Ύπατης Αρμοστείας, για τις ειδικότητες βοηθού κουζίνας και υπαλλήλου ξενοδοχείουκαθώς και από τοελληνικό παράρτημα του παγκόσμιου οργανισμού International Women’sCoffeeAlliance (IWCA) για την ειδικότηταcoffeeexpert/barista. Φέτος, 90 γυναίκες θα έχουν την ευκαιρία να παρακολουθήσουν μαθήματα επαγγελματικής ειδίκευσης με στόχο την απασχόλησή τους στους τομείς του τουρισμού και της εστίασης.

-Μέχρι σήμερα, 243 γυναίκες συμμετείχαν στους κύκλους επαγγελματικής κατάρτισης της Ακαδημίας, αποκτώντας πρακτικές δεξιότητες και γνώσεις που ενισχύουν την προοπτική απασχόλησής τους στον αναπτυσσόμενο τουριστικό τομέα, από τις οποίες το 34.2% εξασφάλισε εργασία στον τομέα του τουρισμού.

-Η δέσμευση της Πειραιώς και της Ύπατης Αρμοστείας του ΟΗΕ για τους Πρόσφυγες στην Ελλάδα αντικατοπτρίζει την κοινή πεποίθηση στη δυνατότητα κάθε γυναίκας να ξεπερνάει τα εμπόδια και να διαμορφώνει ένα μέλλον ίσων ευκαιριών, αξιοπρέπειας και σεβασμού. Για περισσότερες πληροφορίες και δήλωση συμμετοχής στις ειδικότητες της Ακαδημίας για Γυναίκες Πρόσφυγες, επισκεφτείτε τους συνδέσμους της ΜΚΟ ΜΕΤΑδραση https://metadrasi.org/campaign/refugee-women-academy/

-Για τις ειδικότητες βοηθού κουζίνας και υπαλλήλου ξενοδοχείου καθώς και του ελληνικού παραρτήματος του παγκόσμιου οργανισμού International Women’sCoffeeAlliance (IWCA) https://iwcagreece.org/refugee-women-academy/ για την ειδικότητα coffeeexpert/barista. Οι αιτήσεις διαρκούν από 30.04.2026 ως 08.05.2026.

Προγράμματα

includeschool «Συμπεριληπτική επικοινωνία»

το διαδραστικό εργαστήριο 8 ωρών «Συμπεριληπτική επικοινωνία». Το εργαστήριο θα πραγματοποιηθεί την Τρίτη 9 Ιουνίου (9:30 – 17:30) στον χώρο του WHEN Hub στην Αθήνα. Θα αναδείξει τους τρόπους με τους οποίους η συμπεριληπτική επικοινωνία, πέρα από αξία, μπορεί να μετατραπεί σε εργαλείο καθημερινής πρακτικής, ατομικά αλλά και για τις ομάδες και τους οργανισμούς μας.

1 Η γλώσσα που χρησιμοποιούμε στον χώρο εργασίας -γραπτή, προφορική, οπτική- δεν είναι ποτέ ουδέτερη. Κάθε αγγελία, κάθε performance review, κάθε εσωτερικό email και κάθε σύσκεψη μεταφέρει, με ή χωρίς πρόθεση, μηνύματα που καθορίζουν ποιος/α ανήκει και ποιος/α όχι. Η συμπεριληπτική επικοινωνία δεν είναι υπόθεση «πολιτικής ορθότητας»: είναι στρατηγική επιλογή που επηρεάζει

2 τόσο την αφοσίωση και απόδοση του εργατικού δυναμικού, όσο και τη φήμη και ανταγωνιστικότητα του κάθε οργανισμού στην αγορά. Στο εργαστήριο «Συμπεριληπτική επικοινωνία» τα συμμετέχοντα άτομα θα έχουν την ευκαιρία να εξερευνήσουν τη γλώσσα, την εικόνα, τη συμπεριφορά και τα κανάλια επικοινωνίας ως πεδία δράσης, τόσο για την ατομική όσο και για την οργανωσιακή αλλαγή. Θα μάθουν να εστιάζουν σε διαστάσεις που περιλαμβάνουν το φύλο, τον σεξουαλικό προσανατολισμό, τη διαγενεακότητα, την αναπηρία, την εθνικότητα και την κουλτούρα, χωρίς να περιορίζονται σε αυτές. Μέσα από βιωματικές δραστηριότητες, ομαδική ανάλυση πραγματικών εταιρικών υλικών και πρακτικά εργαλεία άμεσης εφαρμογής, τα συμμετέχοντα άτομα μαθαίνουν να αναγνωρίζουν ασυνείδητα στερεότυπα στον εταιρικό λόγο, να αναδιατυπώνουν κρίσιμα σημεία επικοινωνίας και να παρεμβαίνουν αποτελεσματικά, τόσο ως άτομα όσο και ως φορείς αλλαγής, στους οργανισμούς τους.

Το πρόγραμμα απευθύνεται σε HR Managers, L&D Managers, Internal Communications & Employer Branding Managers και People Leaders που επιθυμούν να αξιολογήσουν και να βελτιώσουν κρίσιμα σημεία της εταιρικής τους επικοινωνίας. Τα συμμετέχοντα άτομα θα έχουν την ευκαιρία να αναπτύξουν ικανότητες όπως:

● Την κατανόηση βασικών όρων, αρχών, διαστάσεων και στρατηγικού πλεονεκτήματος της Συμπεριληπτικής Επικοινωνίας

● Την αναγνώριση στερεοτυπικών μοτίβων στον γραπτό, προφορικό και οπτικό εταιρικό λόγο

● Την αποτελεσματική παρέμβαση στο πεδίο της συμπεριφοράς Με την ολοκλήρωση του εργαστηρίου, κάθε συμμετέχων/ουσα αναχωρεί με συγκεκριμένα επόμενα βήματα: αλλαγές που μπορεί να εφαρμόσει στον ίδιο

3 του/της τον λόγο αλλά και πρακτικές που μπορεί να εισαγάγει άμεσα στον οργανισμό του/της. οργανισμό του/της. Υποστηρίζουμε άτομα και οργανισμούς που θέλουν να γίνουν ambassadors μιας πιο συμπεριληπτικής εταιρικής κουλτούρας προσφέροντας έκπτωση 10% για κράτηση θέσεων κατά τη διάρκεια της περιόδου Early Bird. Για πληροφορίες μπορείτε να επικοινωνήσετε και απευθείας με την ομάδα της inc.lude στο [email protected].

-

Επιχειρηματικότητα

Επιχειρηματικότητα5 + 1 TIPS…. Ορθής Επικοινωνίας!

-

Επιχειρηματικότητα

Επιχειρηματικότητα5 + 1 TIPS…. ΟΡΘΗΣ ΕΠΙΚΟΙΝΩΝΙΑΣ!

-

Οικογένεια

ΟικογένειαΗ Caresma αλλάζει το τοπίο της φροντίδας ηλικιωμένων ανθρώπων, με σύμμαχο την εκπαίδευση & τεχνολογία.

-

Συνεντεύξεις

ΣυνεντεύξειςMeet the Designers – Μια πρωτοβουλία που φωτίζει τους Έλληνες δημιουργούς..

-

Εκδηλώσεις

Εκδηλώσεις«Ποιητικοί Δρόμοι»: Μια μεγάλης κλίμακας πολιτιστική δράση στην Καλαμάτα

-

Εκδηλώσεις

ΕκδηλώσειςFrida Kahlo: Beyond the Icon Immersive Experience

-

Ξενοδοχεία

ΞενοδοχείαΞενώνας «Το Αρχοντικόν» – Διαμονή στη φύση με άνεση & πολυτέλεια

-

Θέατρο

Θέατρο«Τα πήρες όλα κι έφυγες – Η ζωή του Στράτου Διονυσίου»