Επιχειρηματικότητα

Έρευνα στα «ΚΑΛΛΥΝΤΙΚΑ»

Παρά τις προκλήσεις που σημειώνονται στο επιχειρηματικό περιβάλλον, από το 2014 η αγορά καλλυντικών ακολουθεί ανοδική πορεία, με αποτέλεσμα την αύξηση της αξίας της την διετία 2016 -2017. Σε σχέση με τα κανάλια διανομής της αγοράς, το μεγαλύτερο ετήσιο ρυθμό αύξησης παρουσιάζει το κανάλι των φαρμακείων, το οποίο τα τελευταία έτη αποκτά σταδιακά όλο και μεγαλύτερο μερίδιο.

Ο κλάδος των καλλυντικών στην Ελλάδα περιλαμβάνει μεγάλο αριθμό επιχειρήσεων (παραγωγικών, εισαγωγικών), η πλειοψηφία των οποίων ασχολείται με περισσότερες από μία κατηγορίες προϊόντων. Επιπλέον πολλές επιχειρήσεις, δραστηριοποιούνται παράλληλα και σε άλλους κλάδους, όπως των φαρμακευτικών και παραφαρμακευτικών προϊόντων, των χημικών, των απορρυπαντικών κλπ. Ο ανταγωνισμός στον κλάδο είναι έντονος, λόγω του πλήθους των επιχειρήσεων και της υπερπροσφοράς προϊόντων και εμπορικών σημάτων κυρίως στο κανάλι της ευρείας διανομής (supermarket και τμήματα self service καταστημάτων καλλυντικών). Η πλειονότητα των επιχειρήσεων δραστηριοποιείται στο συγκεκριμένο κανάλι, λόγω της εύκολης πρόσβασης, της προσιτής τιμής των προϊόντων, αλλά και της δυνατότητας επιλογής μεταξύ πολλών εμπορικών σημάτων.

Οι τιμές πώλησης των προϊόντων και το διαθέσιμο εισόδημα των καταναλωτών αποτελούν τους βασικούς παράγοντες, που άλλες φορές επηρεάζουν άμεσα τη ζήτηση των εξεταζόμενων προϊόντων και άλλες φορές την κατευθύνουν σε πιο οικονομικά προϊόντα.

Βάσει της τελευταίας έκδοσης της Κλαδικής Μελέτης που εκπονήθηκε από τη Διεύθυνση Οικονομικών Μελετών της ICAP Group, η συνολική εγχώρια παραγωγή καλλυντικών (σε τιμές χονδρικής) παρουσίασε φθίνουσα πορεία την περίοδο 2007-2013, με μέσο ετήσιο ρυθμό μεταβολής -2,5%. Από το 2014 σημειώνεται ανάκαμψη. Το 2016 η εγχώρια παραγωγή εκτιμάται ότι εμφάνισε σημαντική αύξηση (+8,5%), ενώ ανοδική είναι η τάση και για το 2017 (+5,9%) γεγονός που οφείλεται και στην ενισχυμένη εξαγωγική δραστηριότητα των επιχειρήσεων του κλάδου. Το μεγαλύτερο μερίδιο στην παραγωγή εκτιμάται ότι καταλαμβάνουν τα προϊόντα περιποίησης δέρματος, αποσπώντας το 44,5% το 2016.

Η Σταματίνα Παντελαίου, Director Οικονομικών Μελετών της ICAP Group, σημειώνει σχετικά με τις εξελίξεις του κλάδου: Η εγχώρια αγορά καλλυντικών την περίοδο 2010-2013, εξαιτίας της μειωμένης καταναλωτικής ζήτησης, παρουσίασε πτωτική πορεία με μέση ετήσια μείωση -7,7%. Ωστόσο από το 2014 η αξία της αγοράς είναι ανοδική, σημειώνοντας ετήσια αύξηση 4,5% το 2016, ενώ αύξηση εκτιμάται και το 2017 (+3%). Άνοδο παρουσίασαν και οι συνολικές εξαγωγές την περίοδο 2012-2017, σημειώνοντας μέσο ετήσιο ρυθμό μεταβολής 6,3%.

Αναφορικά με τη διάρθρωση της αγοράς καλλυντικών τα προϊόντα περιποίησης δέρματος αποτελούν διαχρονικά την κυριότερη κατηγορία καλλυντικών. Το 2016 εκτιμάται ότι κάλυψαν το 54,3% της συνολικής αξίας πωλήσεων, ενώ ακολούθησαν τα προϊόντα περιποίησης μαλλιών με ποσοστό 29,3%. Σημαντική είναι η άνοδος που παρουσιάζει και η κατηγορία μακιγιάζ την τελευταία τετραετία, κυρίως λόγω της αύξησης των εισαγόμενων προϊόντων.

Σύμφωνα με τη Σταματίνα Παντελαίου, το 2016 το κανάλι της ευρείας διανομής εκτιμάται ότι κάλυψε το 47,6% της αγοράς και ακολούθησε το κανάλι των φαρμακείων με ποσοστό 21,3%. Η αξία της αγοράς καλλυντικών που διατίθενται από φαρμακεία κινείται ανοδικά την τελευταία πενταετία, ενισχύοντας το μερίδιο των φαρμακείων στην αγορά καλλυντικών. Πολλοί καταναλωτές φαίνεται ότι προτιμούν το συγκεκριμένο κανάλι διανομής κυρίως λόγω της εμπιστοσύνης που αναπτύσσεται μεταξύ καταναλωτή και φαρμακοποιού.

Από την άλλη, οι φαρμακοποιοί έχουν εστιάσει στην προώθηση καλλυντικών προϊόντων (κυρίως δερμοκαλλυντικών) μέσω των φαρμακείων τους, προκειμένου να αντισταθμίσουν τις απώλειες από τις αλλεπάλληλες μειώσεις που έχουν υποστεί οι τιμές των φαρμακευτικών σκευασμάτων τα τελευταία χρόνια. Καθοριστικό ρόλο στην αύξηση των πωλήσεων καλλυντικών στο εν λόγω κανάλι έπαιξαν τα e-shops των φαρμακείων που τα τελευταία έτη προσελκύουν όλο και περισσότερους αγοραστές, λόγω της ευκολίας πραγματοποίησης αγορών, της δυνατότητας σύγκρισης τιμών αλλά και των σημαντικών προσφορών και εκπτώσεων.

Από την ανάλυση του ομαδοποιημένου ισολογισμού ο οποίος συνετάχθη με βάση αντιπροσωπευτικό δείγμα 28 επιχειρήσεων καλλυντικών (παραγωγικές & εισαγωγικές) με διαθέσιμα οικονομικά στοιχεία για τα έτη 2015 και 2016 προκύπτουν τα εξής:

Το σύνολο του ενεργητικού των εταιρειών σημείωσε αύξηση (7,3%) το 2016/15, ενώ αυξημένα εμφανίζονται (9,2%) και τα συνολικά ίδια κεφάλαια. Σημαντική αύξηση παρουσιάζουν και οι συνολικές πωλήσεις (κατά 12%) γεγονός που οδήγησε στην βελτίωση και των μικτών κερδών (13,7%) την ίδια περίοδο. Τόσο τα κέρδη EBITDA όσο και το τελικό (καθαρό) αποτέλεσμα του συγκεκριμένου δείγματος εταιρειών εμφάνισαν αξιοσημείωτη αύξηση. Από τις 28 εταιρείες του δείγματος, 23 ήταν κερδοφόρες το 2016 έναντι 22 το 2015.

Βάσει των ισχυουσών συνθήκων της οικονομίας και των τάσεων της αγοράς (οικονομετρικό μοντέλο), για την περίοδο 2018-2020 προβλέπεται περαιτέρω αύξηση της εγχώριας αγοράς των καλλυντικών, με μέσο ετήσιο ρυθμό 2,4%. Το μεγαλύτερο ετήσιο ρυθμό αύξησης παρουσιάζει το κανάλι των φαρμακείων. Θετικές διαφαίνονται και οι προοπτικές για το διαδικτυακό εμπόριο (e – commerce) λόγω της αύξησης τόσο του αριθμού χρηστών – αγοραστών μέσω διαδικτύου όσο και του αριθμού των e-shop των εταιρειών του κλάδου ειδικά σε γνωστά brand names καλλυντικών.

H ICAP Group – με 1.100 εργαζομένους – είναι ο μεγαλύτερος Όμιλος παροχής υπηρεσιών προς επιχειρήσεις στην Ελλάδα, με ισχυρή παρουσία στη Νοτιοανατολική Ευρώπη. Μετά την εξαγορά της από το SEEF Fund της Global Finance το 2007, έχει αναπτυχθεί ραγδαία και σήμερα παρέχει μεγάλο εύρος υπηρεσιών και προϊόντων που ομαδοποιούνται σε 4 κατηγορίες:

Credit Risk Services, Marketing & Sales Solutions, Management Consulting και People & Employment Solutions.

Περισσότερες πληροφορίες στο www.icap.gr

Έρευνες

Τα Ένφυλα Στερεότυπα Καλά Κρατούν στις Ελληνικές Οικογένειες και στις Οικογένειες της Διασποράς!

Τα στερεότυπα στον αθλητισμό εξακολουθούν να υφίστανται, τόσο στους

Έλληνες/ίδες γονείς όσο και στους Έλληνες/ίδες της διασποράς. Παρόλο που η

πλειονότητα των ερωτηθέντων θεωρεί ότι δεν υπάρχουν «ανδρικά» ή «γυναικεία»

αθλήματα, μεγάλο ποσοστό του δείγματος διατηρεί ουδέτερη στάση ως προς το

εάν θα ενθάρρυνε τον(ους) γιο(ους) ή την(ις) κόρη(ες) τους να συμμετάσχει(ουν) σε

ένα άθλημα που παραδοσιακά θεωρείται «γυναικείο» (όπως το μπαλέτο) ή

«ανδρικό» (όπως το ποδόσφαιρο). Αυτά είναι τα κύρια συμπεράσματα της

διαδικτυακής έρευνας που διεξήγαγε το Εργαστήριο Μάρκετινγκ (MARLAB) του

Πανεπιστημίου Μακεδονίας.

Σκοπός της έρευνας ήταν να εξετάσει πως τα στερεότυπα του φύλου επηρεάζουν τη

συμμετοχή των παιδιών και εφήβων στον αθλητισμό, συγκρίνοντας τις απόψεις των

Ελλήνων/ίδων γονέων και των Ελλήνων/ίδων γονέων της διασποράς. Τα

ερωτηματολόγια των ερευνών απαντήθηκαν από 328 γονείς παιδιών έως 18 ετών

(288 Έλληνες/ίδες γονείς και 40 Έλληνες/ίδες γονείς της διασποράς). Η έρευνα

πραγματοποιήθηκε υπό την επιστημονική επίβλεψη της διευθύντριας του MARLAB,

καθηγήτριας, κας Ροδούλας Τσιότσου και παρουσιάστηκε μαζί την υποψήφια

διδακτόρισσα, κα Σμαράγδα Σαμαρά, στο συνέδριο «Inaugural Greek Global Women

and Hellenism Conference».

Τα αποτελέσματα της έρευνας έδειξαν ότι το 72% των Ελλήνων/ίδων γονέων και το

74% των Ελλήνων/ίδων γονέων της διασποράς, συμμετείχαν σε αθλητικές

δραστηριότητες κατά την παιδική και εφηβική τους ηλικία. Σε ότι αφορά στη

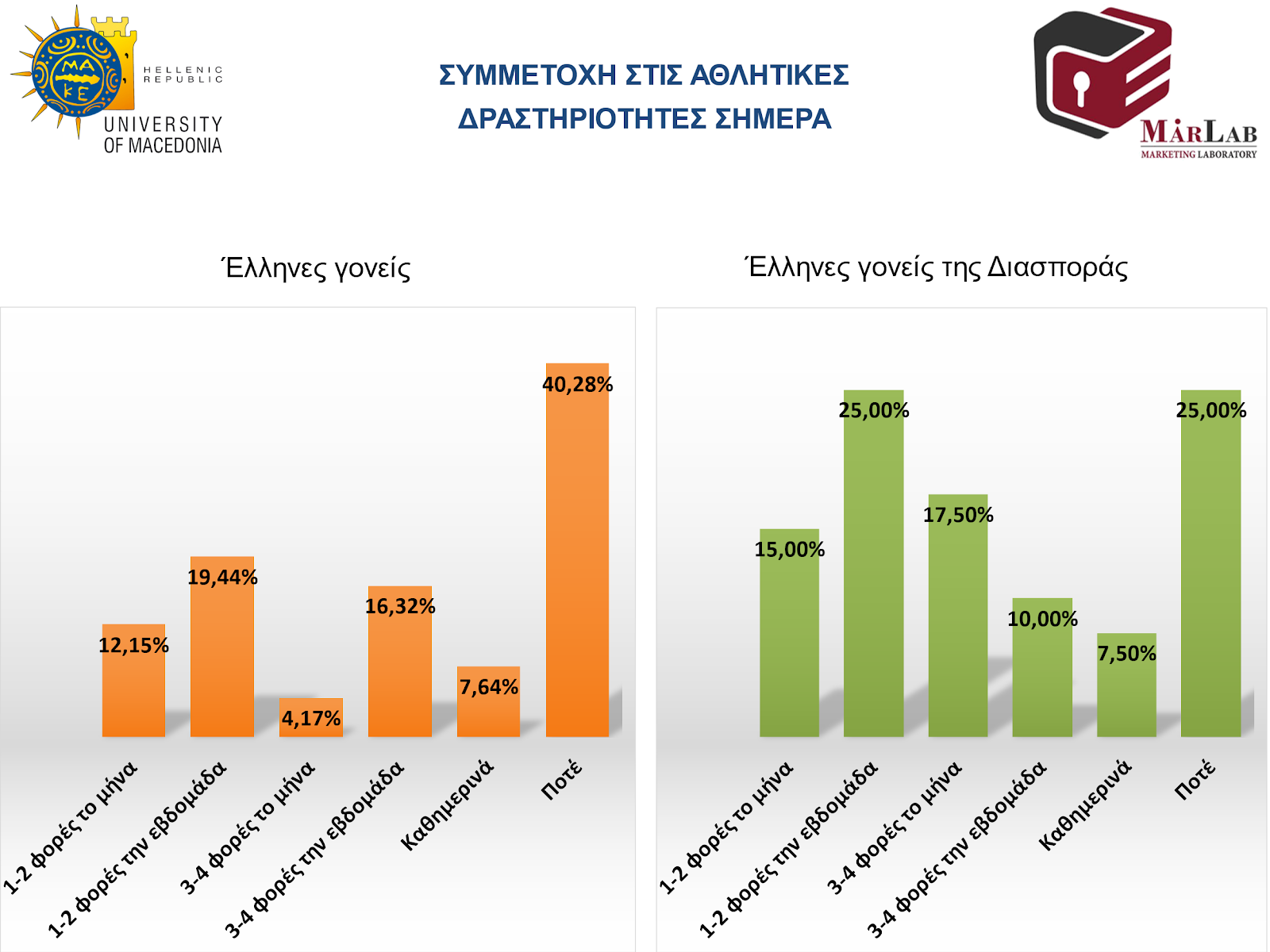

σημερινή συχνότητα συμμετοχής τους σε αθλητικές δραστηριότητες, το 40,28% των

Ελλήνων/ίδων γονέων δηλώνει ότι δεν συμμετέχει ποτέ, ενώ το αντίστοιχο ποσοστό

για τους/ις Έλληνες/ίδες γονείς της διασποράς είναι σημαντικά μικρότερο (25%)

(ΣΧΕΔΙΑΓΡΑΜΜΑ 1).

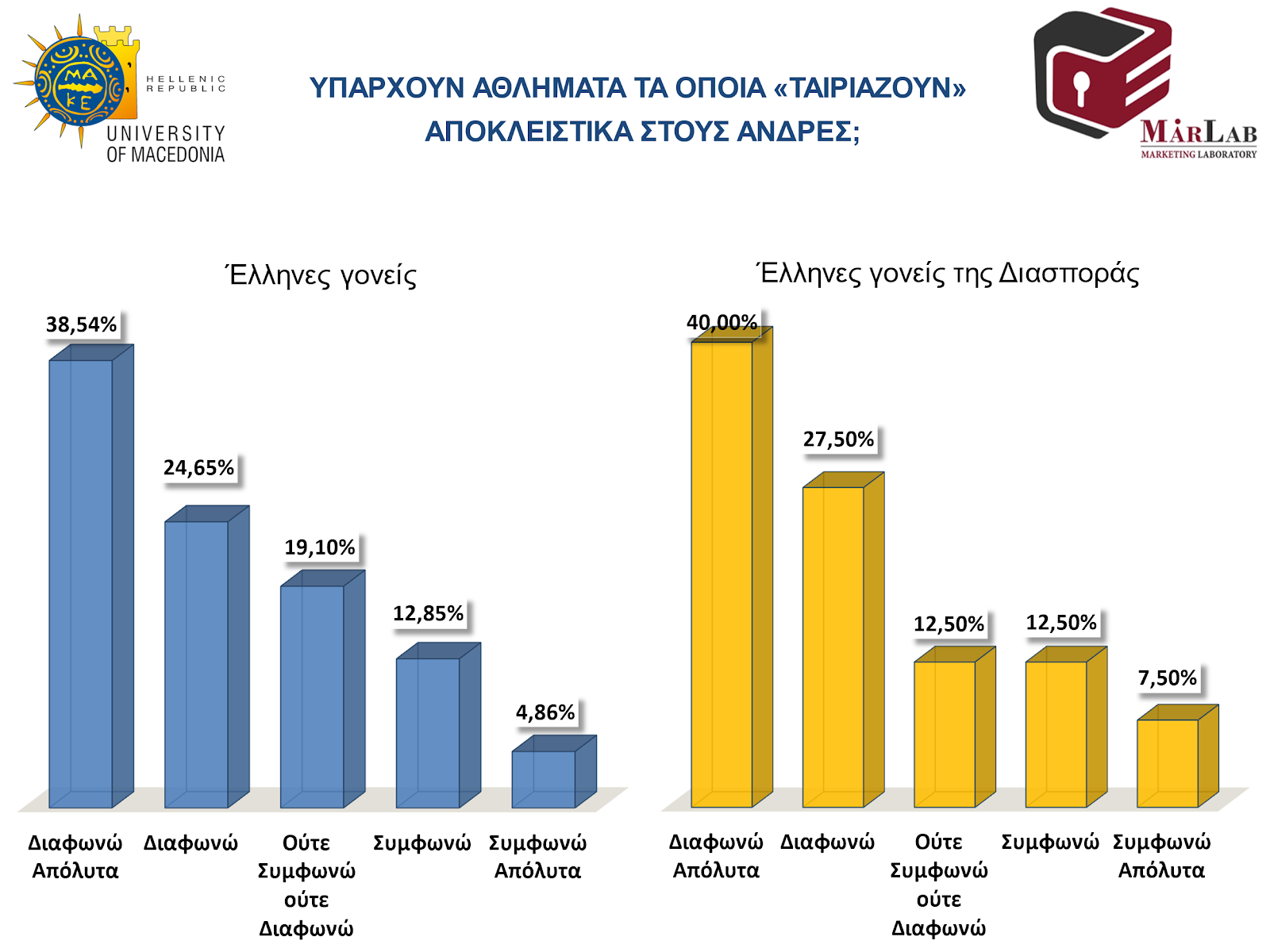

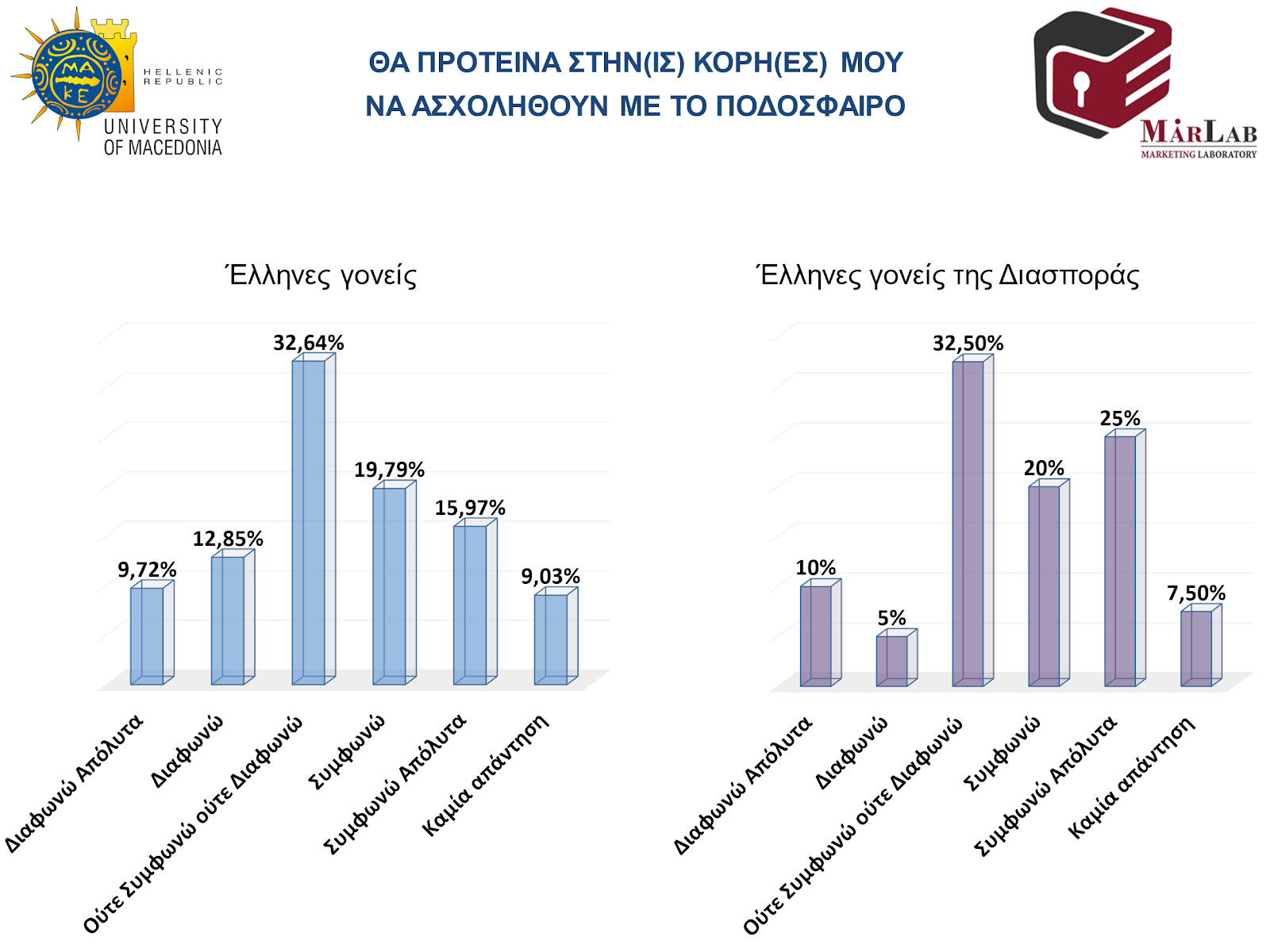

Τόσο οι Έλληνες/ίδες γονείς (38,54%) όσο και οι Έλληνες/ ίδες γονείς της διασποράς (40%) διαφωνούν με την άποψη ότι ορισμένα αθλήματα είναι αποκλειστικά «κατάλληλα» για άνδρες (ΣΧΕΔΙΑΓΡΑΜΜΑ 2). Ωστόσο, σχετικά με το αν θα ενθάρρυναν την(ις) κόρη(ες) τους να συμμετάσχουν σε ένα «ανδρικό» άθλημα, όπως το ποδόσφαιρο, το 32,64% των Ελλήνων/ίδων γονέων και το 32,5% των γονέων της διασποράς διατηρούν ουδέτερη στάση ενώ οι Έλληνες/ίδες γονείς της διασποράς διατυπώνουν υψηλότερα ποσοστά συμφωνίας (45%) έναντι των Ελλήνων/ίδων γονέων (35,76%) (ΣΧΕΔΙΑΓΡΑΜΜΑ 3).

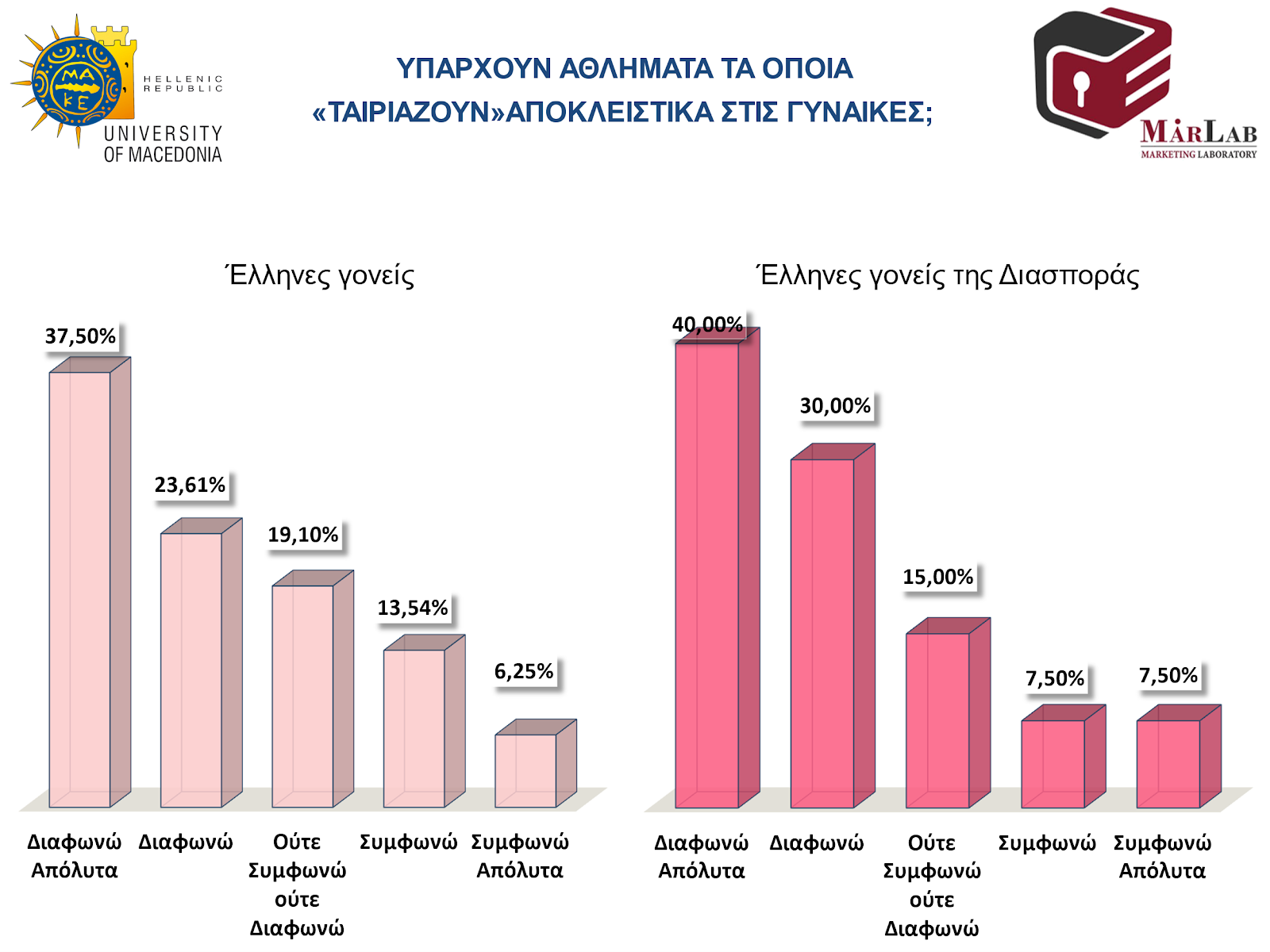

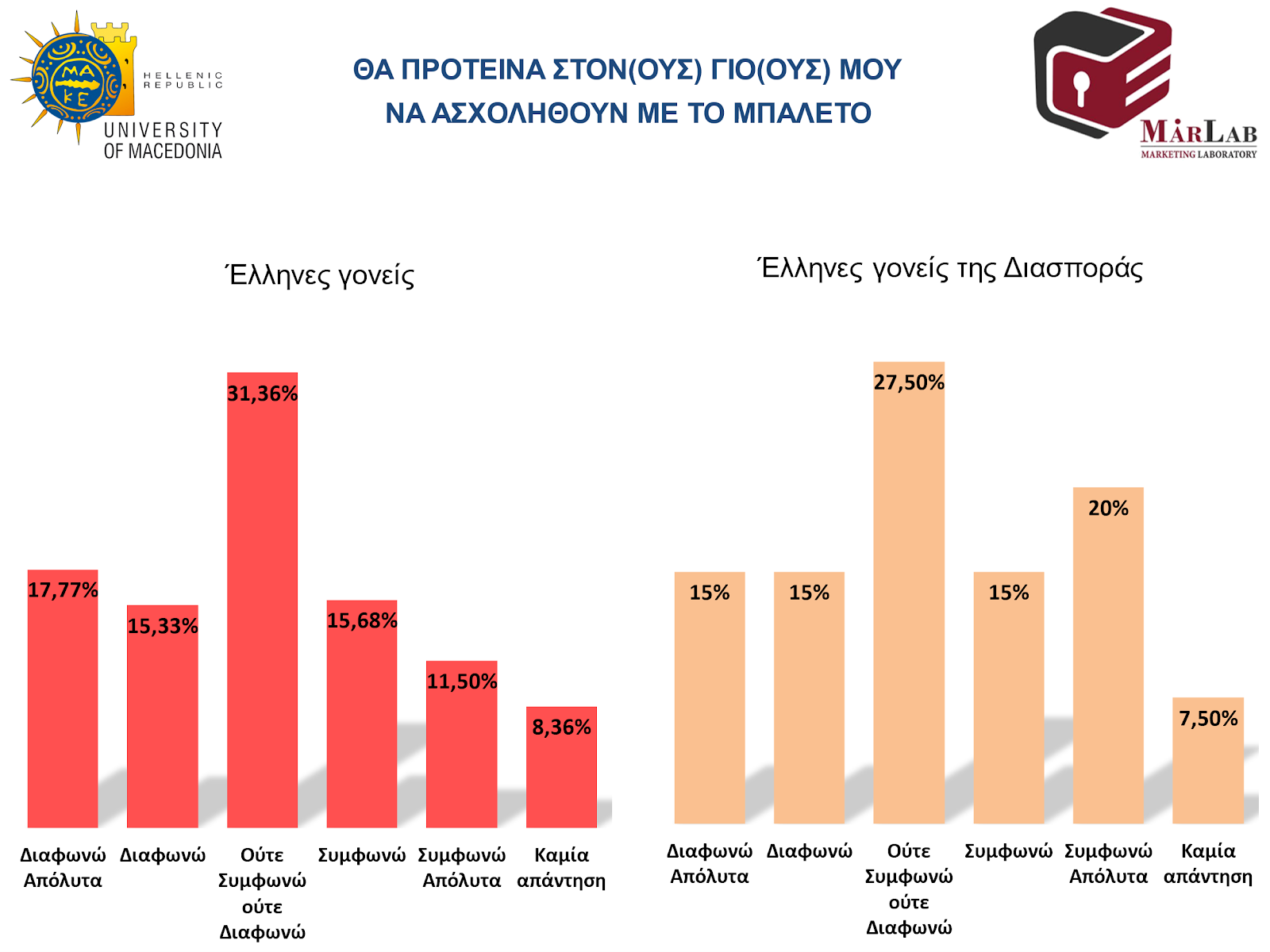

Παρόμοια είναι τα αποτελέσματα σχετικά με τα αθλήματα που θεωρούνται «κατάλληλα» για γυναίκες, με το 37,5% των Ελλήνων/ίδων γονέων και το 40% των γονέων της διασποράς να διαφωνούν απόλυτα με αυτή την άποψη (ΣΧΕΔΙΑΓΡΑΜΜΑ 4). Ωστόσο, παραμένουν επιφυλακτικοί/ές στο αν θα ενθάρρυναν τον(ους) γιο(ους) τους να συμμετάσχουν σε ένα παραδοσιακά «γυναικείο» άθλημα, όπως το μπαλέτο, με το 31,36% των Ελλήνων/ίδων γονέων και το 27,5% των γονέων της διασποράς να διατηρούν ουδέτερη στάση και μόνο το 27,2% των Ελλήνων/ίδων γονέων και το 35% των γονέων της διασποράς να συμφωνούν (ΣΧΕΔΙΑΓΡΑΜΜΑ 5).

ΣΧΕΔΙΑΓΡΑΜΜΑ 5.

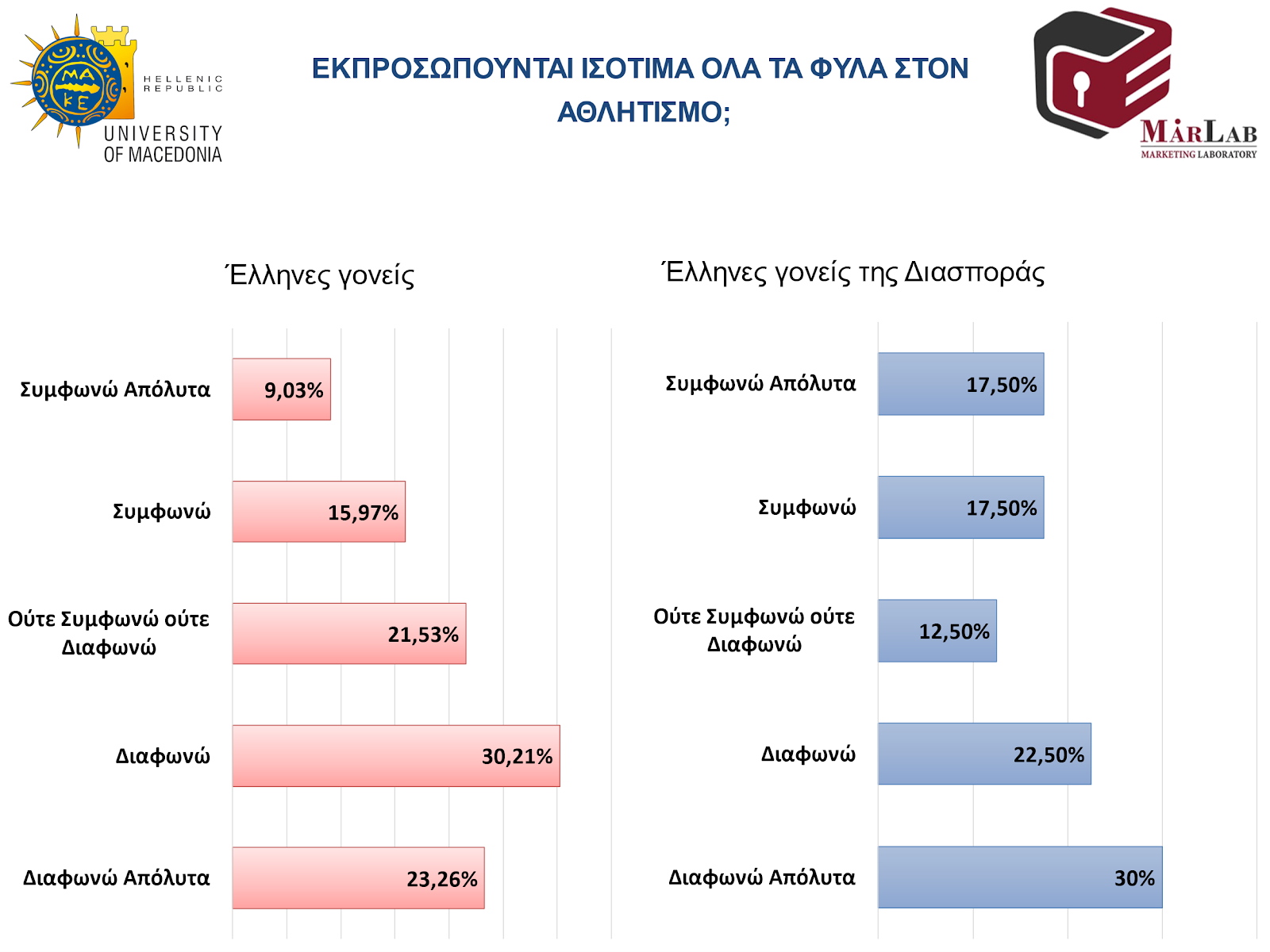

Οι Έλληνες/ίδες γονείς της διασποράς διαφωνούν απόλυτα (42,5%) με την άποψη ότι τα μέσα ενημέρωσης παρέχουν ισότιμη κάλυψη αθλητικών επιτευγμάτων ανεξαρτήτως φύλου. Αντίθετα, οι απόψεις των Ελλήνων/ίδων γονέων ποικίλουν, με περίπου ίσα ποσοστά διαφωνίας (26,39%) και ουδετερότητας (25,69%). Επιπλέον, η πλειονότητα των Ελλήνων/ίδων γονέων διαφωνεί (30,21%) ή διαφωνεί απόλυτα (23,26%) με την άποψη ότι τα δύο φύλα εκπροσωπούνται ισότιμα στον αθλητισμό. Παρόμοια στάση εκφράζουν και οι Έλληνες/ίδες γονείς της διασποράς, με το 22,5% να διαφωνεί και το 30% να διαφωνεί απόλυτα (ΣΧΕΔΙΑΓΡΑΜΜΑ 6).

ΣΧΕΔΙΑΓΡΑΜΜΑ 6.

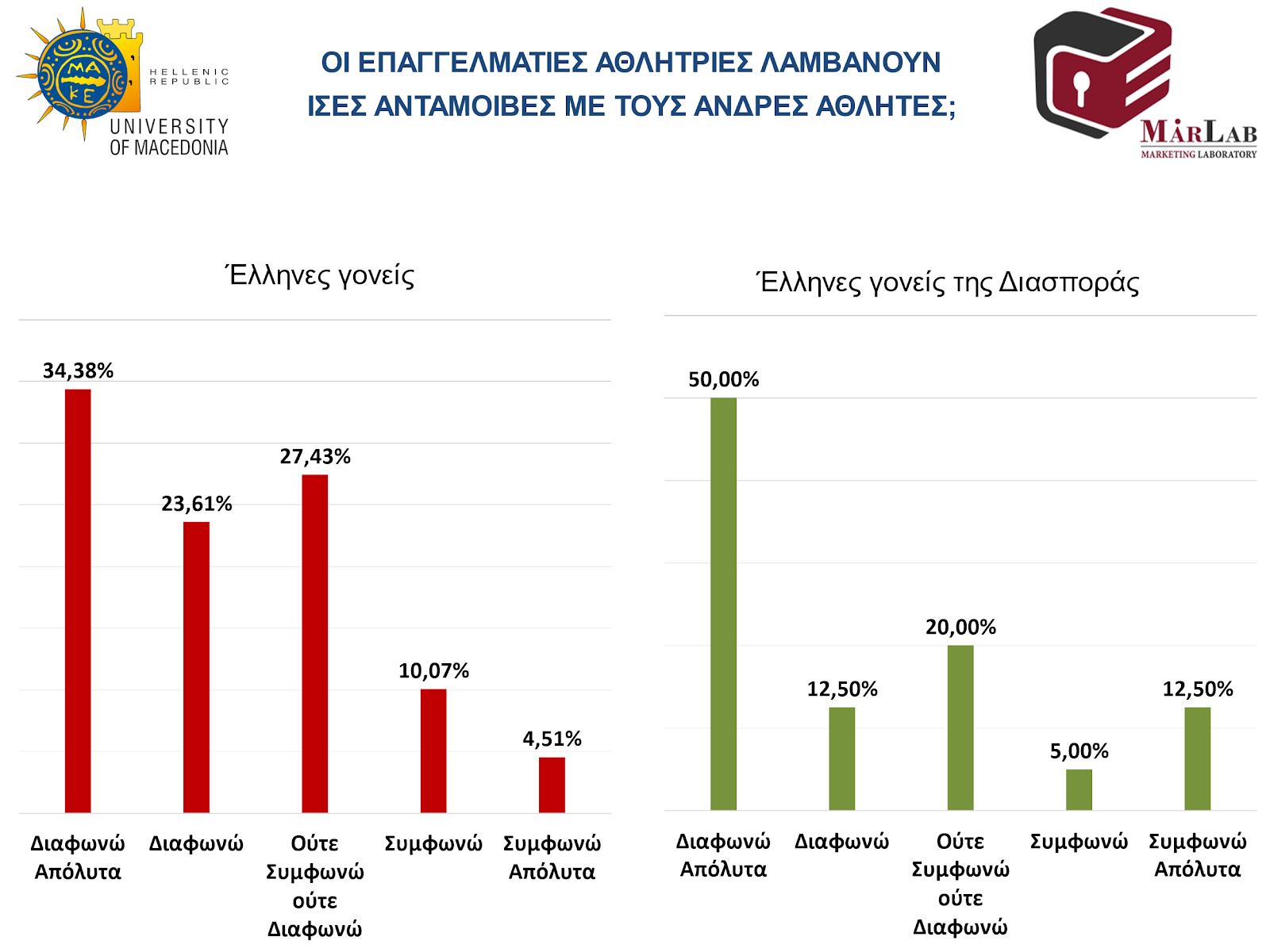

Προσφέρουν όμως όλα τα αθλήματα ίσες ευκαιρίες ανέλιξης ανεξαρτήτως φύλου; Από την έρευνα προκύπτει ότι οι απόψεις των δύο δειγμάτων συγκλίνουν. Συγκεκριμένα, το 29% των Ελλήνων/ίδων γονέων διαφωνεί με αυτήν την άποψη και το 33% διαφωνεί απόλυτα. Παρόμοιες είναι οι αντιλήψεις των Ελλήνων/ίδων γονέων της διασποράς, με το 28% να διαφωνεί και το 35% να διαφωνεί απόλυτα. Επιπλέον, και τα δύο δείγματα διαφωνούν απόλυτα με την άποψη ότι οι επαγγελματίες αθλήτριες λαμβάνουν ίσες ανταμοιβές, όπως μισθός και αναγνώριση, σε σύγκριση με τους άνδρες αθλητές. Οι Έλληνες/ίδες γονείς της διασποράς εκφράζουν αυτή τη διαφωνία πιο έντονα, με το 50% να διαφωνεί απόλυτα, έναντι του 34,38% των Ελλήνων/ίδων γονέων (ΣΧΕΔΙΑΓΡΑΜΜΑ 7).

ΣΧΕΔΙΑΓΡΑΜΜΑ 7.

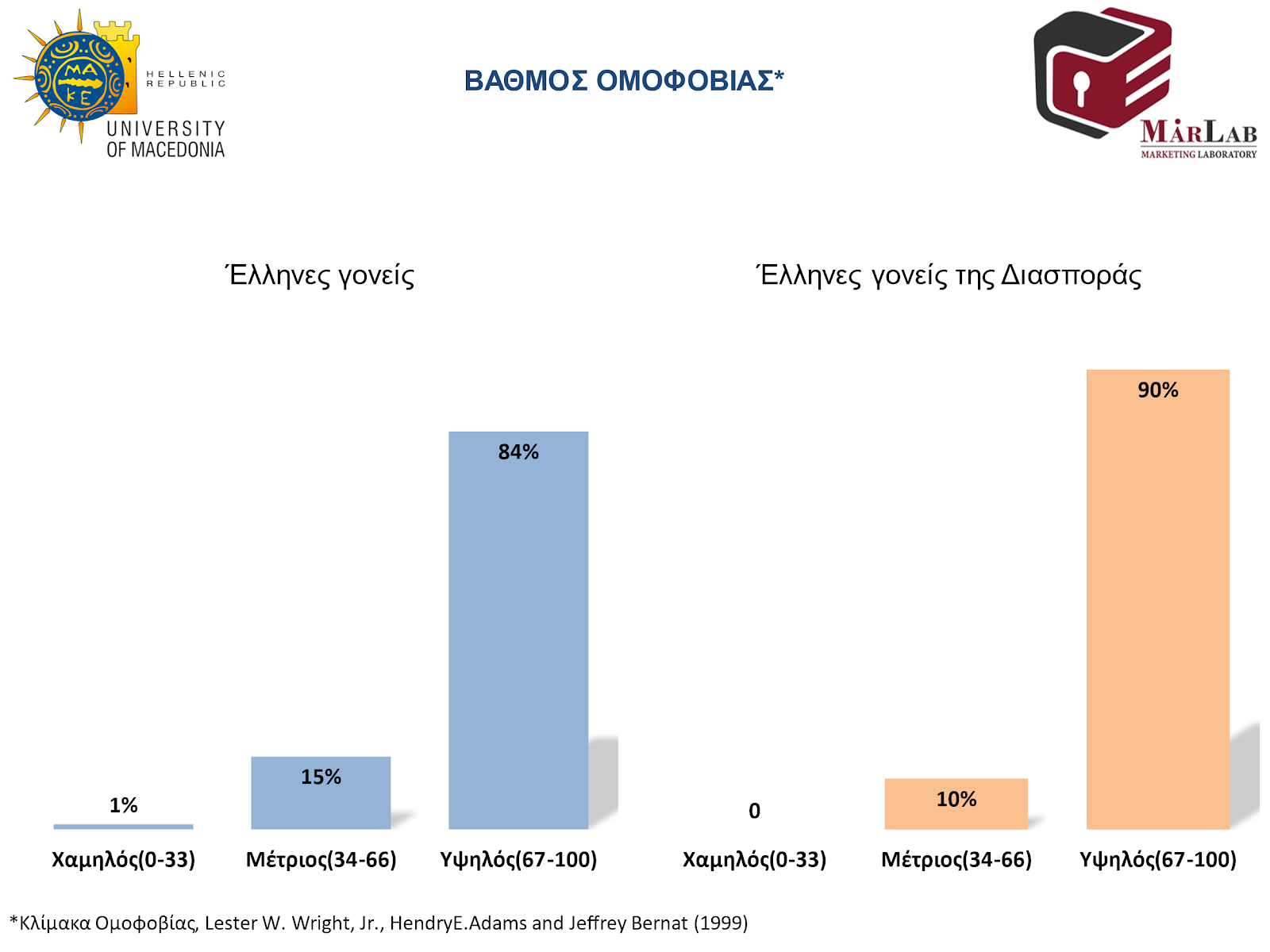

Τέλος, στην έρευνα, καταγράφηκε ο βαθμός ομοφοβίας των γονέων, με το 84% των Ελλήνων/ίδων γονέων και το 90% των Ελλήνων/ίδων γονέων της διασποράς να εμφανίζουν σχετικά υψηλές τιμές ομοφοβίας σε μια κλίμακα 0-100, όπου το 0 αντιπροσωπεύει την ελάχιστη και το 100 τη μέγιστη ομοφοβική στάση (ΣΧΕΔΙΑΓΡΑΜΜΑ 8). Ενδεικτικά, στη δήλωση «τα ομοφυλόφιλα άτομα μου προκαλούν εκνευρισμό», το 22% των ερωτηθέντων δήλωσε ότι συμφωνεί, ενώ το 52% συμφωνεί απόλυτα (σύνολο 74%). Αντίστοιχα ποσοστά καταγράφηκαν και στους Έλληνες/ίδες γονείς της Διασποράς, με το 23% να συμφωνεί και το 58% να συμφωνεί απόλυτα (σύνολο 81%). Επίσης, δήλωση «τα ομοφυλόφιλα άτομα αξίζουν την αρνητική μεταχείριση που υφίστανται», το 73% των Ελλήνων/ίδων γονέων και το 70% των Ελλήνων/ίδων γονέων της Διασποράς αντίστοιχα συμφώνησαν απόλυτα.

ΣΧΕΔΙΑΓΡΑΜΜΑ 8.

Προφίλ τους δείγματος

Στην έρευνα συμμετείχαν στο σύνολο 328 γονείς εκ των 288 Έλληνες/ίδες γονείς και 40 Έλληνες/ίδες γονείς της διασποράς.

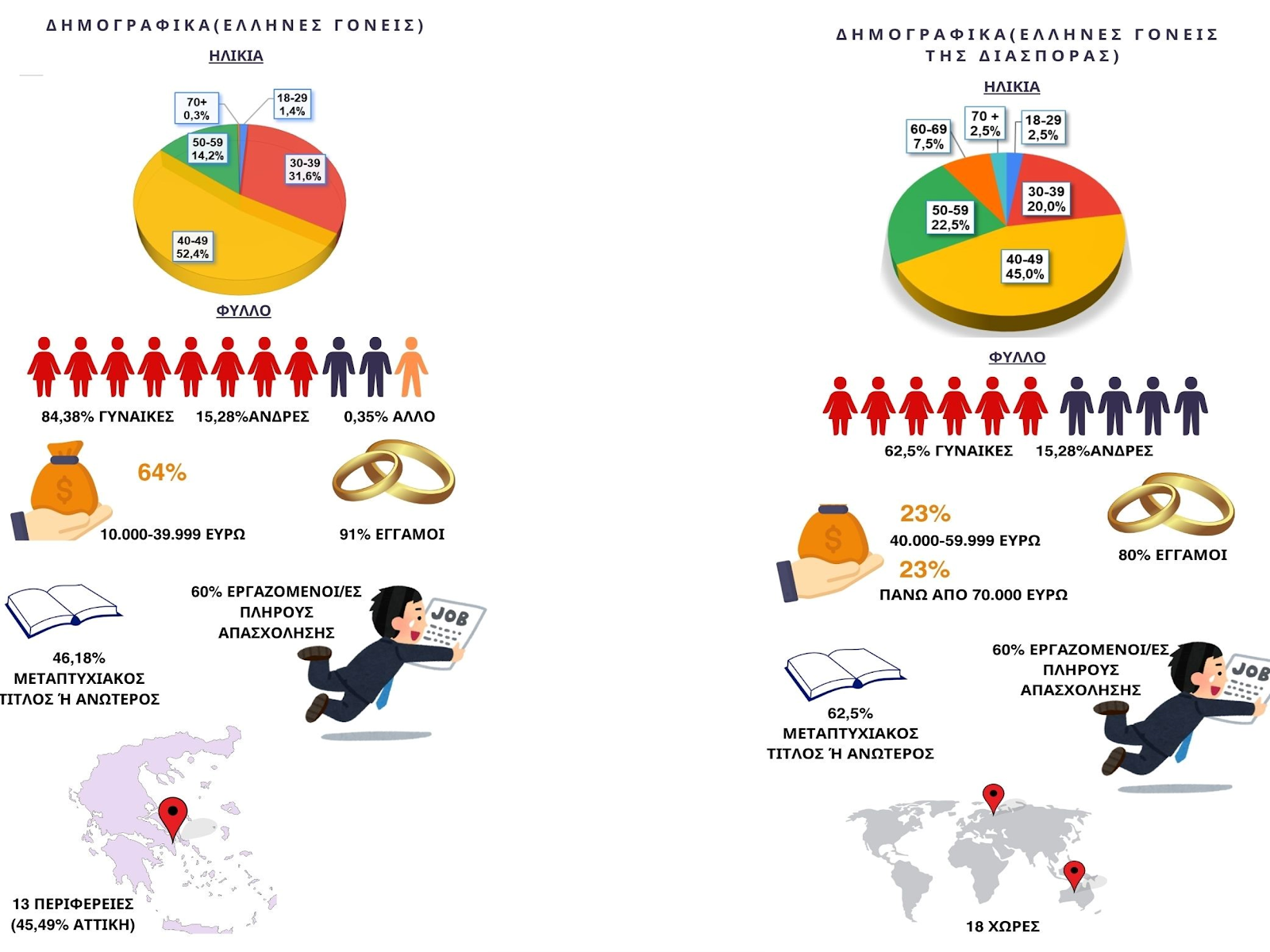

Το προφίλ των Ελλήνων/ίδων γονέων: το 85% ήταν γυναίκες και το 15% ήταν άνδρες. Όσον αφορά στην ηλικία, το 1,4% των συμμετεχόντων ήταν 18-29 ετών, το 31,6% ήταν 30-39 ετών, το 52,4% ήταν 40-49 ετών και το 14,2% ήταν 50-59 ετών. Σε σχέση με το εισόδημα, το 11% δήλωσε ετήσιο εισόδημα κάτω των 9.999 ευρώ, το 64% είχε εισόδημα μεταξύ 10.000 και 39.999 ευρώ, το 9% μεταξύ 40.000 και 69.999 ευρώ, το 2% πάνω από 70.000 ευρώ, ενώ το 14% προτίμησε να μην απαντήσει. Όσον αφορά στο εκπαιδευτικό επίπεδο, η πλειονότητα των συμμετεχόντων είχε μεταπτυχιακό τίτλο ή ανώτερο (46,18%). Σχετικά με την οικογενειακή κατάσταση, το 91% ήταν παντρεμένοι/ες, ενώ το 60% ήταν εργαζόμενοι/ες πλήρους απασχόλησης. Το δείγμα ήταν πανελλαδικό και προερχόταν από 13 περιφέρειες της χώρας και κυρίως από την Αττική (45,49%).

Το προφίλ των Ελλήνων/ίδων γονέων της διασποράς: το 62% ήταν γυναίκες και το 38% ήταν άνδρες. Όσον αφορά στην ηλικία, το 2% των συμμετεχόντων ήταν 18-29 ετών, το 20% ήταν 30-39 ετών, το 45% ήταν 40-49 ετών, το 22% ήταν 50-59 ετών, το 8% ήταν 60-69 ετών και το 3% ήταν άνω των 70 ετών. Σε σχέση με το εισόδημα, το 12% δήλωσε ετήσιο εισόδημα κάτω των 9.999 ευρώ, το 22% είχε εισόδημα μεταξύ 10.000 και 39.999 ευρώ, το 23% μεταξύ 40.000 και 59.999 ευρώ, το 23% πάνω από 70.000 ευρώ, ενώ το 20% προτίμησε να μην απαντήσει. Όσον αφορά στο εκπαιδευτικό επίπεδο, η πλειονότητα των συμμετεχόντων είχε μεταπτυχιακό τίτλο ή ανώτερο (62,5%). Σχετικά με την οικογενειακή κατάσταση, το 80% του δείγματος ήταν παντρεμένοι/ες, ενώ το 60% του δείγματος ήταν εργαζόμενοι/ες πλήρους απασχόλησης. Το δείγμα ήταν διεθνές και προέρχονταν από 18 χώρες και κυρίως από την Νορβηγία (15%) και Αυστραλία (15%).

Rodoula H. Tsiotsou (Ph.D.) | Professor of Services MarketingDirector of Marketing Laboratory MARLAB

Προγράμματα

Η Hatzi Filax Group Βραβεύτηκε από το Επαγγελματικό Επιμελητήριο Αθηνών στην Kατηγορία Καινοτομία στα Βραβεία«Βιώσιμης – Καινοτόμου & Υπεύθυνης Επιχειρηματικότητας» στην Εθνική Λυρική Σκηνή.

Η Hatzi Filax Group αναγνωρίστηκε και βραβεύτηκε στην κατηγορία «Καινοτομία» στο

πλαίσιο των βραβείων «Βιώσιμης – Καινοτόμου & Υπεύθυνης Επιχειρηματικότητας» από

το Επαγγελματικό Επιμελητήριο Αθηνών (Ε.Ε.Α.) και τον Πρόεδρο κ. Ι. Χατζηθεοδοσίου.

Σε μία λαμπρή εκδήλωση, στο Κέντρο Πολιτισμού Ίδρυμα «Σταύρος Νιάρχος» στην Αίθουσα Σταύρος Νιάρχος της Εθνικής Λυρικής Σκηνής απονεμήθηκαν τα βραβεία «Βιώσιμης – Καινοτόμου & Υπεύθυνης Επιχειρηματικότητας» του Επαγγελματικού Επιμελητηρίου Αθηνών. Η απονομή αυτή αναδεικνύει την πρωτοπόρα θέση της εταιρείας στη χρήση ψηφιακών εργαλείων και την καινοτομία σε σχέση με εκπαίδευση εργαζομένων στα soft skills και συμβουλευτικής σε θέματα ανθρώπινου δυναμικού.

Η βράβευση αυτή αποτελεί απόδειξη της δέσμευσης της Hatzi Filax Group για την παροχή

καινοτόμων λύσεων που προάγουν τον εκσυγχρονισμό των επιχειρήσεων σε σχέση με τον

άνθρωπο. Το βραβείο απένειμαν ο κ. Γεώργιος Ζυγόπουλος μέλος της Διοικητικής

Επιτροπής του ΕΕΑ και ο κ. Νικόλαος Βρέττος βουλευτής και εκπρόσωπος του κόμματος

«Νίκη».

Τα βραβεία του Ε.Ε.Α. πραγματοποιήθηκαν για 8η συνεχή χρονιά, επιβραβεύοντας

μικρομεσαίες επιχειρήσεις που διαπρέπουν στον επιχειρηματικό κόσμο και κατάφεραν να

αναπτυχθούν και να καινοτομήσουν, ενισχύοντας τις προοπτικές ανάκαμψης της ελληνικής

οικονομίας. Παρουσία δύο πρώην πρωθυπουργών, των κ.κ. Αντώνη Σαμαρά και Κώστα

Καραμανλή πραγματοποιήθηκε στο Ίδρυμα Σταύρος Νιάρχος η τελετή απονομής των

βραβείων Βιώσιμης, Καινοτόμου και Υπεύθυνης Επιχειρηματικότητας του Επαγγελματικού

Επιμελητηρίου Αθηνών. Παρών στην εκδήλωση και ο πρόεδρος του ΠΑΣΟΚ Νίκος Ανδρουλάκης, ο πρόεδρος της Κοινοβουλευτικής Ομάδας του ΣΥΡΙΖΑ Νίκος Παππάς, η πρόεδρος της Πλεύσης Ελευθερίας Ζωή Κωνσταντοπούλου, ο πρόεδρος της ΝΕΑΡ Αλέξης Χαρίτσης, εκπρόσωποι όλων των κομμάτων ενώ την κυβέρνηση εκπροσώπησε ο υπουργός Ανάπτυξης Τάκης Θεοδωρικάκος. Η φετινή γιορτή της επιχειρηματικότητας, ξεκίνησε με ένα ξεχωριστό μουσικό αφιέρωμα από την κα Ελένη Τσαλιγοπούλου. Παρουσιαστές της μεγάλης γιορτής ήταν οι δημοσιογράφοι Αντώνης Κρητικός και Χρύσα Φώσκολου.

Απονεμήθηκαν, παράλληλα, ειδικά τιμητικά βραβεία σε ανθρώπους που διακρίνονται για

τα επιτεύγματά τους στους: ΠΑΕ Ολυμπιακός, ΚΑΕ Παναθηναϊκός, παραολυμπιονίκη Λήδα

Μανθοπούλου, ολυμπιονίκες Απόστολος Χρήστου και Θοδωρής Τσελίδης, αριστούχα

μαθήτρια Στρατονίκη Βελισσαρίδη.

Η κα Χάτζη Σκευοφύλακα, CEO και co-founder της Hatzi Filax Group δήλωσε:

«Θα ήθελα να εκφράσω τις εγκάρδιες ευχαριστίες μου προς τον Πρόεδρο και το

Επαγγελματικό Επιμελητήριο Αθηνών για την εξαιρετική αυτή διάκριση. Η εταιρεία μας

έχει θέσει ως στόχο τη συνεχή αναβάθμιση του ανθρώπινου δυναμικού στις ελληνικές

επιχειρήσεις. Αυτό το επιτυγχάνουμε μέσα από δύο βασικές αρχές που καθοδηγούν τη

φιλοσοφία μας. Η πρώτη είναι ότι η επιτυχία ενός ατόμου είναι επιτυχία όλων μας. Εάν οι

εργαζόμενοί μας είναι ευτυχισμένοι, τότε οι πελάτες μας είναι ικανοποιημένοι, οδηγώντας

σε βιώσιμες και επιτυχημένες επιχειρήσεις.»

Η κα Σοφία Σκευοφύλακα, CCO και Co-Founder της Hatzi Filax Group δήλωσε:

«Η δεύτερη θεμελιώδης αρχή μας είναι ότι δεν οικοδομούμε απλώς επιχειρήσεις, αλλά

ανθρώπους. Οι άνθρωποί μας είναι αυτοί που τελικά χτίζουν τις επιχειρήσεις. Σε αυτό το

σημείο, θα ήθελα να ευχαριστήσω θερμά τους πελάτες μας, οι οποίοι μας τιμούν με την

εμπιστοσύνη τους, αναθέτοντάς μας τη διαχείριση του πλέον πολύτιμου πόρου τους – τους

ανθρώπους τους. Χάρη σε αυτή την πολύτιμη συνεργασία, μπορούμε να συνεχίσουμε να

παρέχουμε υψηλής ποιότητας υπηρεσίες και να προάγουμε την ανάπτυξη σε όλα τα

επίπεδα. Οφείλουμε ένα ιδιαίτερο ευχαριστώ στον κύριο Ι. Χατζηθεοδοσίου, όχι μόνο για

την τιμή αυτή, αλλά και για την αδιάκοπη υποστήριξή του προς την επιχειρηματική

κοινότητα και το όραμά του, που αποτελεί πηγή έμπνευσης για όλους μας.

Προγράμματα

Συνεργασία Hatzi Filax Group & EFCC: Εκπαίδευση ProjectManagement

Η Hatzi Filax Group σε συνεργασία με την εταιρία EFCC, ολοκλήρωσε με επιτυχία ένα

υψηλού επιπέδου εκπαιδευτικό σεμινάριο με θέμα το Project Management, από το

εκπαιδευτή κ. Σαράντη Κούγιου. Το σεμινάριο, το οποίο πραγματοποιήθηκε δια ζώσης στις

εγκαταστάσεις της EFCC, διήρκησε 16 ώρες και προσέφερε στους συμμετέχοντες μοναδικές

γνώσεις και πρακτικά εργαλεία για την επιτυχή διαχείριση έργων σε απαιτητικά

επαγγελματικά περιβάλλοντα.

Το πρόγραμμα επικεντρώθηκε σε κομβικά ζητήματα διαχείρισης έργων, όπως η ανάλυση

απαιτήσεων, ο σχεδιασμός και η οργάνωση έργων, η βέλτιστη διαχείριση πόρων, η

παρακολούθηση προόδου και η διαχείριση ρίσκου. Με βάση τις ανάγκες της σύγχρονης

αγοράς, οι συμμετέχοντες εκπαιδεύτηκαν σε πρακτικές λύσεις και μεθοδολογίες, που τους

βοηθούν να ανταποκριθούν αποτελεσματικά στις προκλήσεις του επαγγελματικού τους

χώρου.

Η συνεργασία της Hatzi Filax Group με την EFCC για τον σχεδιασμό και την υλοποίηση του

συγκεκριμένου προγράμματος αποτελεί ακόμα μία απόδειξη της αφοσίωσης της εταιρείας

στη συνεχή ανάπτυξη του ανθρώπινου δυναμικού της, επενδύοντας στην εκπαίδευση και την

επαγγελματική ενδυνάμωση των εργαζομένων της. Η EFCC δεσμεύεται να συνεχίσει τη

στρατηγική της για την παροχή εκπαιδευτικών πρωτοβουλιών υψηλού επιπέδου, που

ενισχύουν τις γνώσεις και τις δεξιότητες του προσωπικού της.

Ο κος Eυσταθίου Αθανάσιος, CEO της EFCC, δήλωσε ότι:

“Ευχαριστούμε την εταιρία Hatzi Filax Group, που μας επέτρεψε να υλοποιήσουμε αυτό το

ολοκληρωμένο σεμινάριο για τη Διαχείριση Έργων. Η συμμετοχή και οι γνώσεις που αποκτήθηκαν

από τους εργαζομένους μας, αποτελούν ένα ακόμα σημαντικό βήμα στην ενίσχυση των δεξιοτήτων

τους και την επιτυχία των μελλοντικών μας στόχων. Στην EFCC, πιστεύουμε ακράδαντα πως η

επένδυση στην κατάρτιση του προσωπικού μας αποτελεί καθοριστικό παράγοντα για τη συνεχή

πρόοδο και την καινοτομία της εταιρείας. Η συνεργασία μας με την Hatzi Filax, καθώς και οι

πολύτιμες γνώσεις που μοιράστηκε ο κ. Σαράντης Κούγιου ενισχύουν την ικανότητα της ομάδας μας

να διαχειρίζεται σύνθετες απαιτήσεις έργων. Μαζί, θέτουμε τις βάσεις για μελλοντική επιτυχία και

καινοτομία.”

H κα Ευσταθίου Ελίνα, HR Coordinator της EFCC δήλωσε ότι:

“Η εξέλιξη και η φροντίδα των ανθρώπων μας βρίσκεται στο επίκεντρο για την EFCC. Η συνεργασία

μας με τη Hatzi Filax Group για την παροχή εκπαίδευσης στη Διαχείριση Έργων αποτελεί μέρος των

συνεχιζόμενων προσπαθειών μας να προσφέρουμε στην ομάδα μας πρακτικές δεξιότητες που

ενισχύουν την καθημερινή τους εργασία. Το σεμινάριο υπό την καθοδήγηση του κ. Κούγιου έδωσε

στους συνεργάτες μας νέες μεθοδολογίες για την αποτελεσματική διαχείριση έργων, βοηθώντας

τους στην αντιμετώπιση των προκλήσεων με αυτοπεποίθηση και ακρίβεια.

-

Videos

VideosΠέγκυ Μουζάκη | 3 Βήματα που μπορείς να κάνεις όταν νιώθεις οτι είσαι έτοιμη/ος να “εκραγείς”!

-

Videos

VideosΗ ιστορία του BusinessWoman

-

Επίκαιρα Πρόσωπα

Επίκαιρα ΠρόσωπαΟι startup που “μαγνητίζουν” | Στεφανία Φράρου

-

Επίκαιρα Πρόσωπα

Επίκαιρα ΠρόσωπαΠαναγιώτα Μαθιουδάκη | Ανακαλύπτοντας την ομορφιά…

-

Videos

VideosΠέγκυ Μουζάκη | Επικοινωνία και Συγκρούσεις με Αποδοχή, Κατανόηση και Σεβασμό

-

Τουρισμός

ΤουρισμόςΤο Μέλλον του Τουρισμού

-

Videos

VideosΠέγκυ Μουζάκη | 5 Αλήθειες για να επικοινωνήσουμε με κάποιον άνθρωπο

-

Επίκαιρα Πρόσωπα

Επίκαιρα ΠρόσωπαΟι startup που “μαγνητίζουν” | Μαριλένα Πατέρα